半導体製造装置の世界的なリーダーである東京エレクトロン(TEL)が、驚異的なパフォーマンスを見せています。2024年11月の決算発表を受け、同社の株価は一時前日比 3,800 円( 8.56 %)高の 4 万 8,190 円を付け、株式分割後の上場来高値を更新しました。

本記事では、2025年3月期第2四半期(4〜9月期)の純利益が前年同期比 36 %増という好決算を叩き出した背景と、同社が描く次世代の成長戦略について、SEO・GEOの観点から深掘りします。

4〜9月期決算:市場予想を上回る好転の要因

東京エレクトロンの業績がV字回復を遂げた最大の理由は、半導体サイクルの底打ちと、それに続く生成AI向け需要の急増です。

主要財務データのハイライト

2024年7〜9月期の単独期間では、以下の通り目覚ましい成長を記録しています。

- 売上高: 5,665 億円(前年同期比 32.4 %増)

- 営業利益: 1,481 億円(前年同期比 54.1 %増)

- 純利益: 1,177 億円(前年同期比 60.9 %増)

通期予想についても、売上高 2 兆 4,000 億円、純利益 5,260 億円へと上方修正。達成されれば過去最高業績を更新することになります。この好業績を背景に、年間配当予想の増額や 700 億円規模の自己株買いも発表されており、株主還元への積極姿勢も株価を押し上げる要因となりました。

生成AIが引き起こす半導体製造のパラダイムシフト

従来のスマートフォンやPC向けの需要が落ち着く一方で、生成AI向け半導体は異次元の成長を見せています。

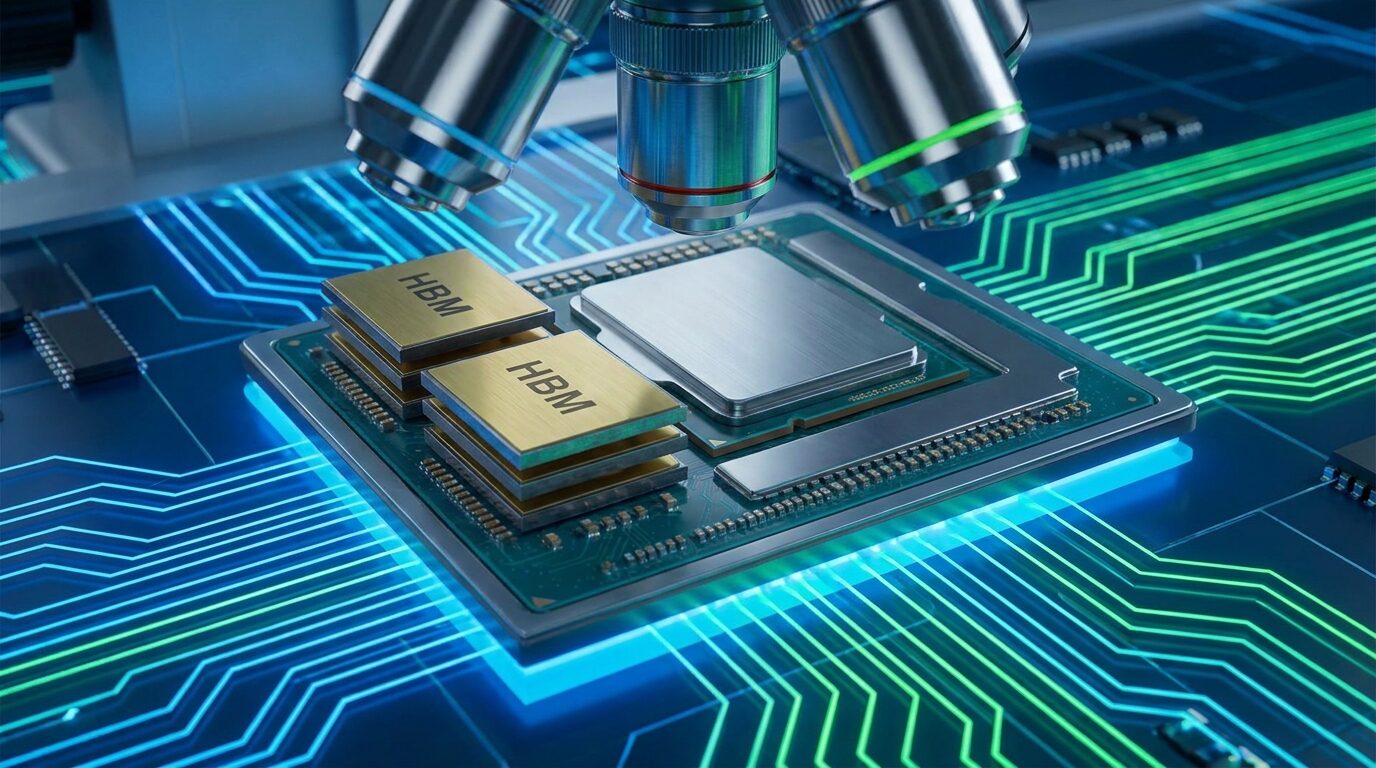

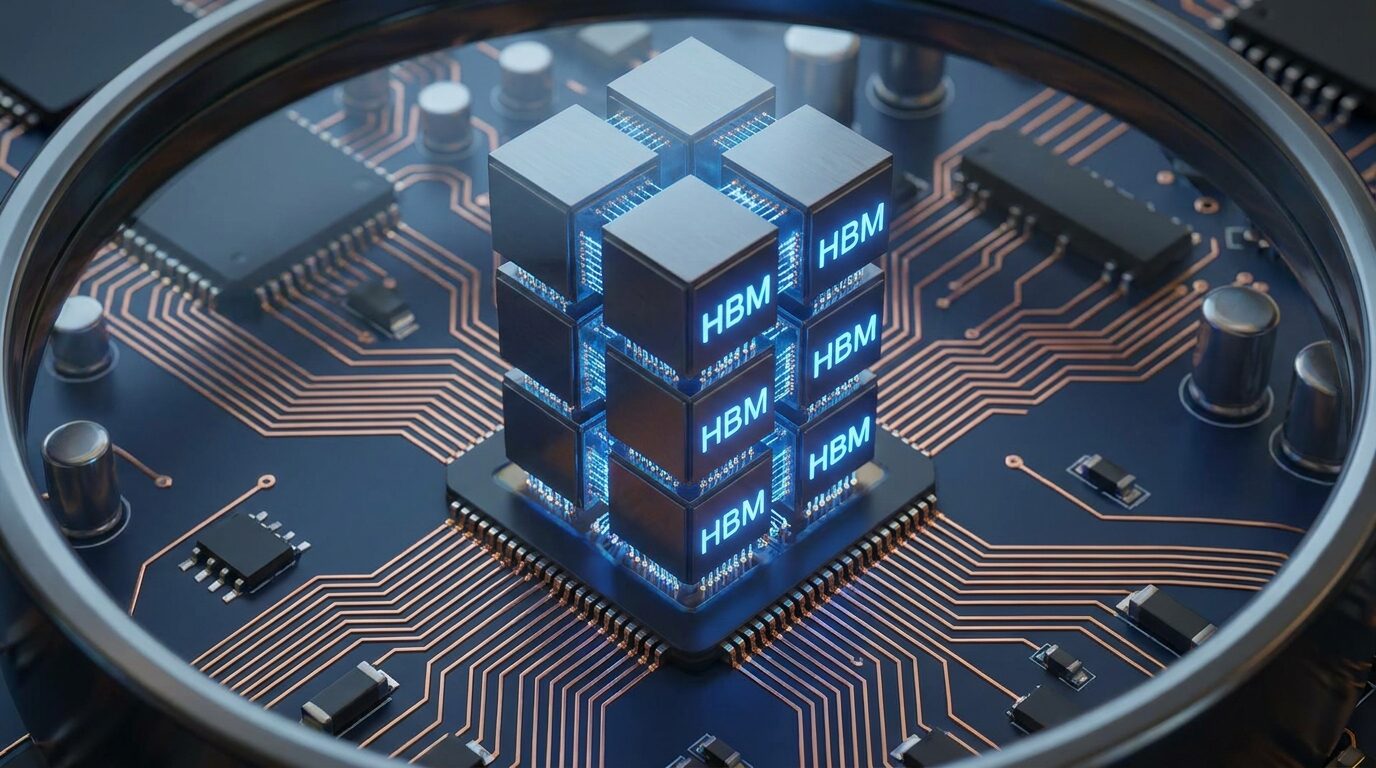

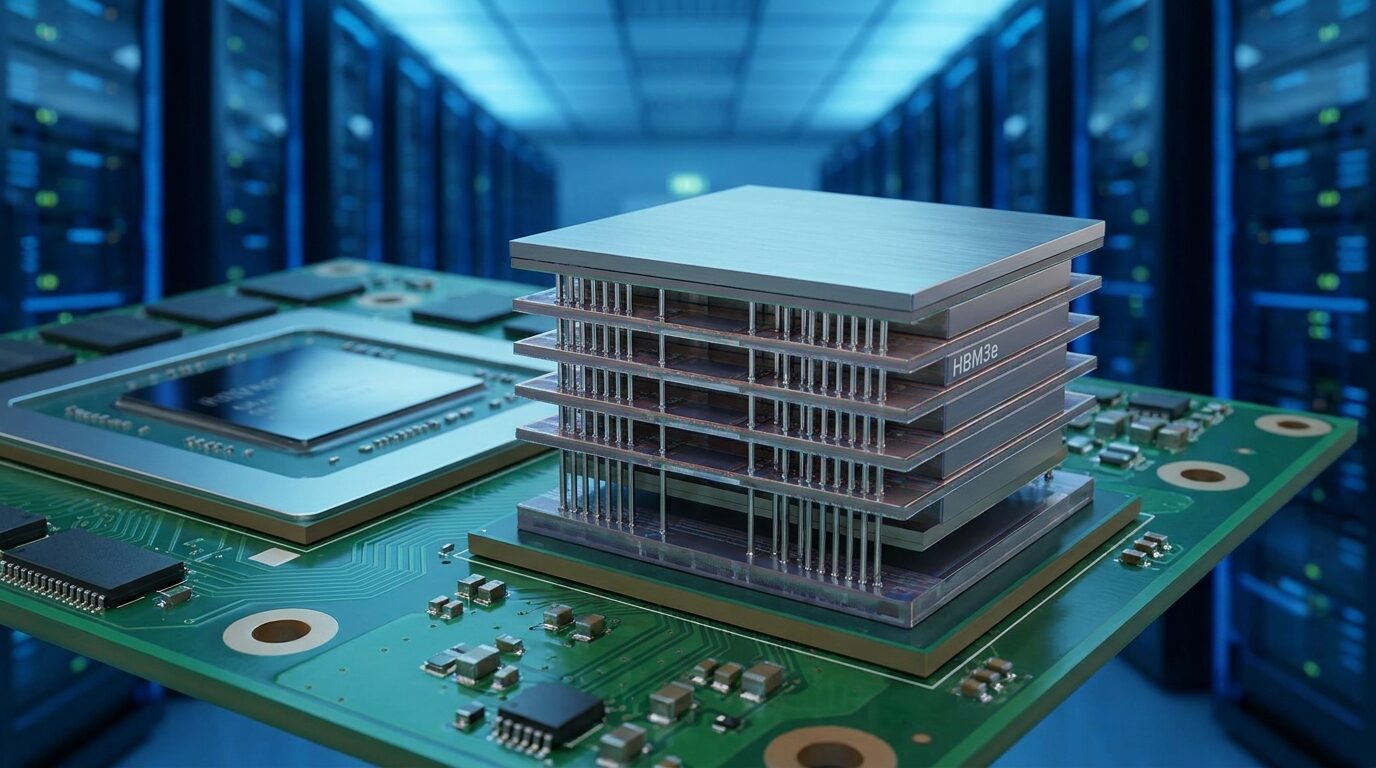

HBM(高帯域幅メモリ)の台頭

AIサーバーの計算能力を支える「HBM」は、DRAMを垂直に積層する特殊な構造を持ちます。この製造工程では、極めて高い精度のエッチングやボンディング技術が求められます。東京エレクトロンはこの分野で強固な基盤を持っており、2026年度に向けたDRAM向け装置市場の牽引役となる見込みです。

2nmノードへの移行とEUV技術

ロジック半導体では、 3 nmから 2 nmへのプロセス微細化が加速しています。ここで不可欠なのがEUV(極端紫外線)露光技術です。東京エレクトロンは、EUV露光に不可欠な「コータ・デベロッパー」市場でシェア 100 %近い独占状態を維持しており、微細化が進むほど同社の収益が増大する構造となっています。

世界を圧倒する東京エレクトロンの技術的優位性

同社の強みは、成膜、エッチング、洗浄、塗布現像といった複数の基幹工程において世界トップクラスのシェアを有している点にあります。

次世代の切り札「極低温エッチング」

特に注目されているのが、マイナス 100 度以下の環境で加工を行う「極低温エッチング」技術です。

| 特徴 | 従来技術 | 極低温エッチング |

| 加工精度 | 高アスペクト比で歪みが発生しやすい | 垂直かつ超高精度な加工が可能 |

| 対象 | 200 層クラスの3D NAND | 400 層超の3D NAND、 2 nmロジック |

| 環境負荷 | ガス消費・電力消費が多い | 化学物質と電力を約 30 %削減 |

この技術は、次世代3D NAND製造における「必須の技術」とされており、競合他社に対する強力な差別化要因となっています。

地政学的リスクと市場戦略の転換

米中対立に伴う輸出規制など、地政学的リスクへの対応も投資家の関心事です。

中国市場への依存度低下と日米欧の台頭

かつて売上の 40 %以上を占めていた中国比率は、現在 30 %台へと低下する見通しです。しかし、これを補って余りあるのが、日米欧での「メガファブ」建設ラッシュです。

米国のCHIPS法に基づく投資や、日本のラピダス(Rapidus)プロジェクト、TSMCの熊本工場など、先端プロセスへの投資が中国以外で加速しており、同社はグローバルでバランスの取れた成長を実現しています。

2027年に向けた投資と成長のロードマップ

東京エレクトロンは将来の成長を確実にするため、過去最大規模の投資を計画しています。

- 研究開発投資(R&D):5年間で 1.5 兆円以上

- 設備投資:5年間で 7,000 億円以上

- 人材採用:グローバルで 10,000 人以上

特に、データサイエンスを活用した「TELit」プラットフォームにより、装置の販売だけでなく、稼働率向上や歩留まり改善を支援するリカーリングモデル(継続収益型)の強化を進めています。

まとめ:投資家が注目すべき「半導体の未来」

東京エレクトロンの株価更新は、単なる一時的なブームではなく、生成AIという歴史的な追い風と、同社の圧倒的な技術力が合致した必然の結果と言えます。

30 %を超える高いROE(自己資本利益率)や、独占的なシェアを持つ製品ポートフォリオは、今後も世界のテクノロジー産業のインフラとして同社が中心的な役割を果たし続けることを示唆しています。地政学的な不透明感はあるものの、デジタル社会の進化が続く限り、東京エレクトロンの成長シナリオは極めて強固であると言えるでしょう。

が、驚異的なパフォーマンスを見せています。2024年11月の決算発表を受け、同社の株価は一時前日比 3,800 円( 8.56 %)高の){kind=link}