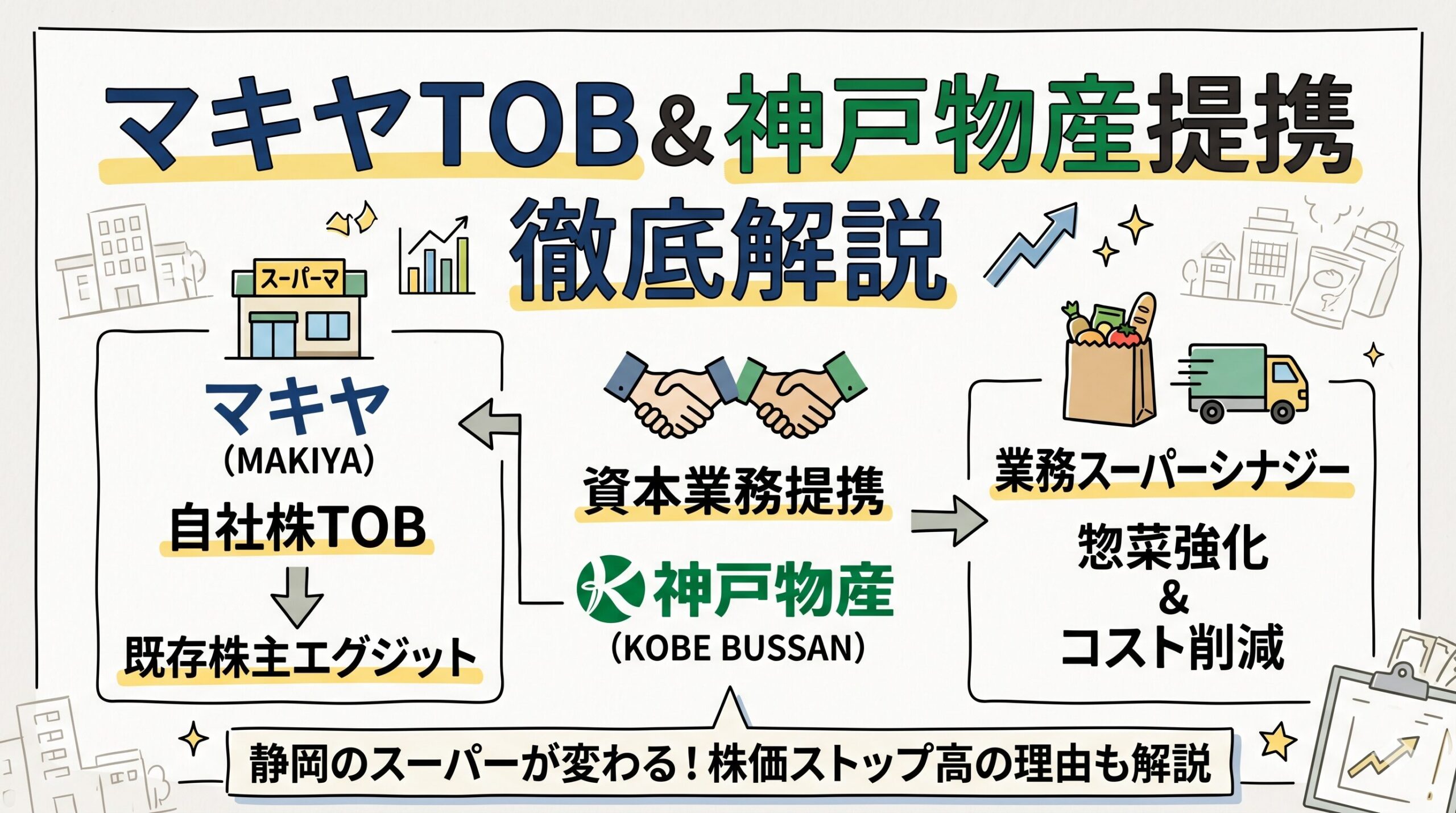

静岡県を主要な地盤としてスーパーマーケットやディスカウントストアを多店舗展開するマキヤ(証券コード:9890)は、2026年5月26日、同社の歴史において極めて重要な転換点となる適時開示を行いました。

その内容は、「自己株式の取得および公開買付け(自社株TOB)」と、「神戸物産(証券コード:3038)に対する第三者割当による自己株式の処分」、そして同社との「資本業務提携の締結」という、3つの施策が連動した高度な資本再編スキームです。

この記事では、マキヤがなぜ巨額の自社株買いを行ったのか、そして「業務スーパー」で知られる神戸物産との提携が静岡の流通業界や消費者にどのような影響をもたらすのかを分かりやすく解説します。

マキヤが実施した一連のトランザクションの全容

今回の発表は単なる自社株買いではなく、既存の大株主の円満なエグジット(資金回収)と、新たな強力なビジネスパートナーの招聘を同時に行うための精緻な仕組みになっています。

ディスカウント価格による自社株TOB

まず第一のステップとして、マキヤは筆頭株主であり創業家の資産管理会社であるマキリからの株式買い取りを目的とした公開買付け(TOB)を実施します。

- 買付価格: 1株につき1,031円

- 買付予定数の上限: 4,343,900株(発行済株式総数の約41.21%)

- 取得総額の上限: 約45億円

ここで注目すべきは、買付価格が発表直前の市場価格(約1,200円)を下回る「ディスカウントTOB」である点です。大株主から安く株式を買い取ることで、会社側に残る一般株主の利益(1株当たりの純資産価値)が守られる仕組みになっています。

神戸物産への自己株式処分と新たな筆頭株主の誕生

巨額の自社株買いは企業の手元資金を減らしてしまいます。そこでマキヤは第二のステップとして、買い取った自己株式の一部を、戦略的パートナーである神戸物産に売却(第三者割当処分)します。

- 処分価格: 1株につき1,198円

- 処分株式数: 1,400,000株

- 調達資金: 約17億円

- 出資後の議決権比率: 約19.8%

マキヤは1,031円で買い取った株式を、市場価格に近い1,198円で神戸物産に割り当てます。この価格差(スプレッド)により、既存株主の価値を希薄化させることなく資金を再調達する財務的な錬金術が成功しました。これにより、退任するマキリに代わり、神戸物産が約19.8%の議決権を握る新たな筆頭株主となります。

株価ストップ高の背景と投資家からの高い評価

この資本業務提携の発表翌日、マキヤの株価は前日比300円高となる1,500円でストップ高を記録しました。市場がこのスキームを熱狂的に歓迎した理由は大きく2つあります。

EPS(1株当たり利益)の劇的な向上

マキヤが上限まで自己株式を取得し、一部を神戸物産へ処分した後、差し引きで約28%の株式が市場から吸収される計算になります。利益の総額が変わらなくても、発行済株式数(分母)が大きく減少するため、計算上のEPS(1株当たり利益)が飛躍的に向上します。これが株価を押し上げる強力な根拠となりました。

オーバーハングリスクの払拭

創業家の資産管理会社が大量の株式を保有している状態は、将来的に市場で一気に売り出されて株価が暴落するリスク(オーバーハングリスク)を孕んでいます。今回のTOBによってこの懸念が完全に払拭されたため、投資家は安心して買いを入れることができるようになりました。

神戸物産との提携が生み出す強力なシナジー効果

財務的なメリット以上に重要なのが、「業務スーパー」を展開する神戸物産との事業シナジーです。静岡県内の小売市場において、マキヤの競争力を根本から引き上げる2つの柱が存在します。

高収益化の鍵を握る「惣菜ラインナップの拡充」

現在のスーパーマーケット業界において、利益率が高く他店との差別化になる「中食(惣菜)」の強化は最重要課題です。

神戸物産は独自の食品工場を多数ネットワークする「製造小売業」としての強みを持っています。同社の効率的な製造ノウハウや半製品をマキヤの店舗網に供給することで、マキヤは大きな初期投資をせずに惣菜部門のクオリティと利益率を劇的に向上させることが可能になります。

圧倒的なバイイングパワーによる「共同仕入れ」と原価低減

全国展開する「業務スーパー」の巨大な購買力(バイイングパワー)とマキヤの仕入れ機能を連携させることで、大幅な仕入れコストの削減が期待できます。

さらに、深刻化する物流問題に対しても、神戸物産が構築する高効率な物流インフラ・サプライチェーンを共有することで、商品供給の安定化と物流費用の圧縮という大きな恩恵を受けることができます。

まとめ:地方スーパーの成長と事業承継の新しいロールモデル

今回のマキヤの決断は、オーナー系企業の「事業承継」と上場企業としての「ガバナンス強化」、そして「事業競争力の抜本的強化」を同時に成し遂げた極めて洗練されたケーススタディです。

大手小売チェーンに完全に買収されるのではなく、上場と独立性を維持したまま業界の有力企業から約20%のマイノリティ出資を仰ぐこの手法は、後継者問題や成長の壁に直面する日本全国の地方スーパーにとって、非常に魅力的な新しいパラダイム(モデルケース)となるでしょう。

静岡県民にとって身近なスーパーであるマキヤが、神戸物産という強力なパートナーを得てどのように進化していくのか。今後の「売上高1,000億円企業」への挑戦に大きな期待が集まっています。

は、2026年5月26日、同社の歴史において極めて重要な転換点となる適時開示を行いました。){kind=link}