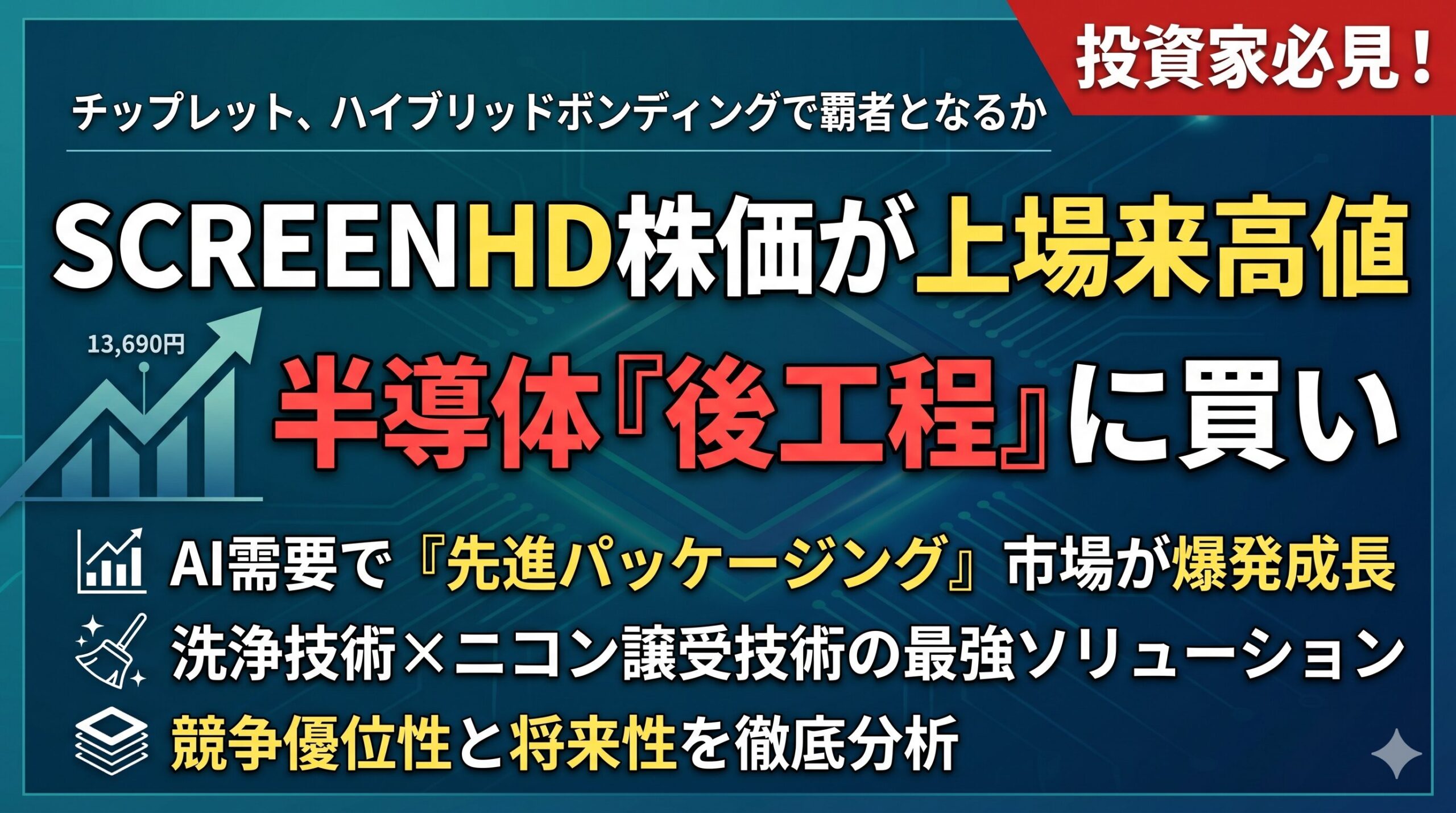

2026年6月、日本の株式市場においてSCREENホールディングスの株価が一時13,690円の上場来高値を記録し、大きな注目を集めています。時価総額は2兆円規模へと膨張し、日本を代表する半導体製造装置メーカーとしての地位を盤石なものとしています。

この記事では、SCREENHDの直近の決算動向を紐解きながら、なぜ同社の株価がこれほどまでに高く評価されているのか、その背景にある半導体「後工程」市場への価値シフトと同社の圧倒的な競争優位性について詳しく解説します。

市場評価のパラダイムシフトと上場来高値の背景

半導体製造装置セクターの株式評価は、長らく「前工程」における微細化技術と、大手ファウンドリーの設備投資サイクルに連動してきました。しかし、直近のSCREENホールディングスに対する市場の評価メカニズムは、この伝統的な枠組みから明確に脱却しつつあります。

投資家やアナリストの視線は、生成AIの普及に伴うAI半導体需要の爆発と、それに直結する「後工程(アドバンスドパッケージング)」市場における同社の圧倒的な優位性へとシフトしています。

PER(株価収益率)は約22倍水準で推移しており、日本のハードウェア製造業としては特筆すべきプレミアムが付与されています。これは、中国向け投資の減速といった短期的な業績の踊り場を市場が消化し、AI・半導体という構造的な成長市場における長期的なキャピタルゲインを織り込み始めた証拠と言えます。

半導体産業の構造転換:「モア・ザン・ムーア」と先進パッケージングの台頭

同社への評価を理解するには、半導体産業で起きているパラダイムシフトを知る必要があります。

微細化の限界とチップレット・アーキテクチャへの移行

半導体の性能向上は、トランジスタの微細化に依存してきましたが、物理的・経済的な限界が顕在化しています。この限界を突破するための設計思想が「チップレット」です。機能ごとに分割した小さなチップを個別に製造し、パッケージ内で高度に統合するアプローチにより、全体の歩留まりが劇的に向上します。

先進パッケージング(後工程)の技術的要請

チップレットの成否を握るのが、2.5Dや3D積層、ハイブリッドボンディングといった「後工程」技術です。従来の組み立て・封止工程とは異なり、現在の後工程は前工程に匹敵する超微細加工技術が要求される領域へと変貌しています。

特にAIアクセラレータに不可欠な広帯域メモリ(HBM)の製造においては、従来のはんだバンプを介さない「ハイブリッドボンディング(Cu-Cu接合)」が3D化の要となっています。

品質保証の最終関門としての役割

チップレット時代における後工程は、単なる組み立てではなく、品質保証と信頼性確保の最終関門となります。複数の高価なダイを統合するため、接合プロセスでの不良は莫大な経済的損失を意味します。

この「歩留まりを極限まで高めなければならない」という強い要請が、「超精密洗浄」と「超高精度アライメント」を必須とし、SCREENホールディングスの技術価値を飛躍的に押し上げています。

決算の深層分析:減収減益の表面と内包される成長ベクトル

2026年3月期の連結決算は一見ネガティブに見えますが、内部構造を分析すると強固な基盤が確認できます。

連結経営成績の概要と高い収益性

当期の連結売上高は6,057億4,800万円(前期比3.1%減)、営業利益は1,225億2,200万円(同9.7%減)となりました。過去最高業績であった前期の反動や固定費の増加が影響しましたが、極めて重要な点は、逆風下にあっても営業利益率20.2%という高水準を維持していることです。これは同社が高い価格支配力を有していることを示しています。

セグメント別の業績動向

- 半導体製造装置事業(SPE)売上の約80%を占めます。AI向け需要は堅調なものの、地政学的リスクによる中国市場の減速等が下押し要因となりました。一方で、保守サービス等の継続課金型収益は拡大を続けています。

- ディスプレー製造装置および成膜装置事業(FT)売上高は447億5,500万円(前期比24.9%増)、営業利益は86億500万円(同181.8%増)と大幅に拡大し、SPEの足踏みを補完しました。

- プリント基板関連機器事業(PE)先行投資が重荷となり、営業利益は3億8,300万円(前期比64.2%減)にとどまりました。

強固な財務基盤と株式分割の実施

2026年3月末時点での現金・預金および有価証券による即応可能な流動性は2,200億円を超える水準に達しています。この潤沢な資金が、機動的なM&AやR&D投資を自己完結できる戦略的自由度を与えています。また、株式分割を実施したことで流動性が高まり、上場来高値更新の強固な需給基盤となりました。

コアコンピタンスの源泉:前工程洗浄技術の圧倒的覇権

後工程市場での圧倒的な優位性の根拠は、前工程で長年培ってきた「超精密洗浄技術」にあります。

洗浄プロセスにおける世界的な市場支配力

世界の半導体製造装置市場は寡占化が進んでおり、SCREENホールディングスは「枚葉式洗浄装置」において34.7%という世界トップシェアを獲得しています。累計導入実績は1.5万台を超え、世界中の最先端ファブに不可欠な存在です。

汚染物質の多様性と洗浄・乾燥のメカニズム

半導体の歩留まり低下の主な要因は、極小のパーティクルや金属汚染などです。同社の装置は、流体力学や化学的反応を用いてこれらを極限まで除去します。また、難易度が高い乾燥プロセスにおいても、静電気やウォーターマークの発生を防ぐ「IPAベーパドライヤ」を安全に制御するノウハウがあり、巨大な参入障壁となっています。

後工程の技術革新を牽引する戦略的展開

前工程での絶対的な洗浄技術は、チップレットや3D実装といった後工程市場で全く新しい価値を生み出しています。

後工程における「洗浄」の再定義

ハイブリッドボンディングでは、ナノレベルのパーティクルが存在するだけで接合不良となるため、洗浄プロセスへの依存度は前工程以上に高まっています。市場は、前工程で培われた洗浄技術が後工程のデファクトスタンダードになると確信しています。

ニコンからの技術譲受と統合型プラットフォーム

市場から高く評価されているのが、株式会社ニコンからのウェーハ接合技術の譲受です。ハイブリッドボンディングは、洗浄直後に外気に触れさせず超高精度で接合する必要があります。洗浄トップのSCREENがニコンの最高峰のアライメント技術を取り込むことで、「洗浄から接合まで」を一気通貫で担う究極の統合ソリューションが誕生しました。

ディスプレイ技術の半導体分野への水平展開

もう一つの強みが、FT事業部で培われた技術の水平展開です。ウェーハレベルからパネルレベル(FOPLP)への移行が進む中、巨大な角型基板に均一に機能膜を塗布する技術は極めて重要です。この技術を応用した塗布乾燥装置「Lemotia」が、新たな市場を開拓しています。

次世代露光・描画装置「LeVina」によるゲームチェンジ

さらに同社は、パターン形成の中核となる露光プロセスにも進出しています。次世代パターン用直接描画装置「LeVina」は、露光波長を短波長化することで世界最高水準の解像度を達成し、後工程向け基板市場の新たな主戦場をリードしています。

組織再編とリスク評価、そして今後の展望

2026年4月には、先端パッケージ事業の指揮権をFT事業部へ移管するなど、次世代を見据えた大胆な組織再編を行いました。

一方で、留意すべきリスク要因も存在します。

- 地政学リスクと中国市場の不確実性

- R&D投資や人件費などの巨額な固定費負担

- 東京エレクトロンなど競合他社の後工程市場への参入

- AI半導体の成長ストーリーに依存した株式市場のボラティリティ

結論:半導体「後工程」プラットフォーマーとしての未来

SCREENホールディングスの株価高騰は、半導体産業の付加価値の源泉が前工程から後工程へシフトしているという地殻変動を市場が織り込んだ結果です。

- 前工程における超精密洗浄技術の絶対的支配

- ディスプレイ技術(FOPLP向け塗布技術)の戦略的転用

- ニコンからの技術譲受によるプロセスの統合・完結力

これら3つの圧倒的な優位性により、同社は「前工程洗浄プロセスの王者」から「次世代半導体後工程の総合ソリューション・プロバイダー」へと進化しています。将来の大幅な増益シナリオを考慮すれば、現在の高い市場評価は十分に正当化されるものと言えるでしょう。

{kind=link}