政府・与党内で調整が進められている、食料品の消費税率を8%から1%へ引き下げる時限的な減税策。生活への直結度が高い食料品の減税は大きな期待を集める一方で、その家計負担軽減効果は限定的であり、およそ1年余りで効果が失われるとの見通しが強まっています。

本記事では、なぜ大幅な減税措置の効果が短期間で相殺されてしまうのか、現在の経済状況を踏まえて分かりやすく解説します。

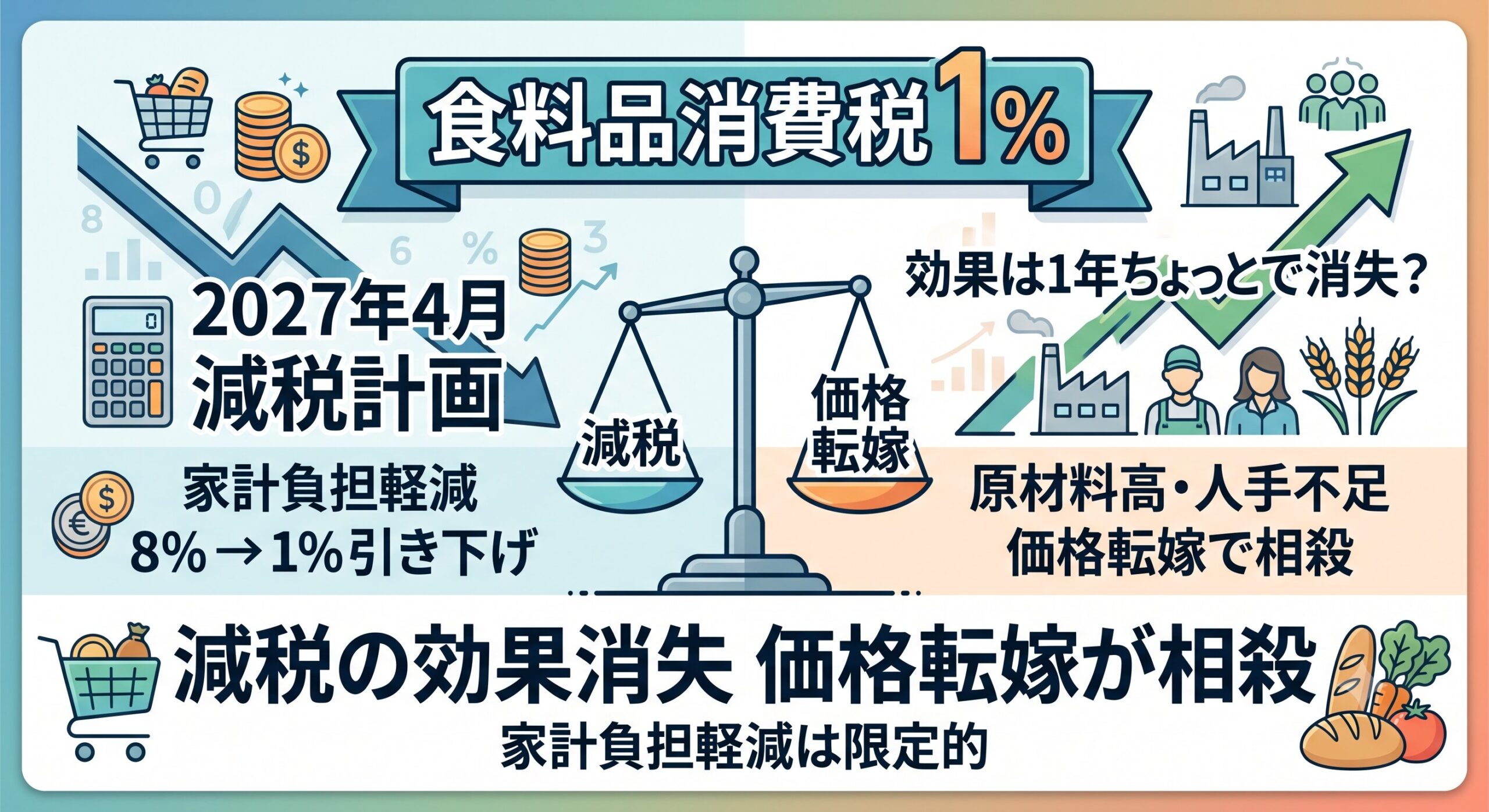

食料品消費税引き下げの概要

現在、政府・与党は食料品(外食を除く)の消費税について、以下の内容で調整を進めています。

- 実施時期:2027年4月

- 期間:2年間限定

- 税率:現在の軽減税率8%から1%へ引き下げ

この施策は、長引く物価高に苦しむ家計の負担を直接的に和らげることを目的としています。税率を0%ではなく1%とするのは、店舗側のレジシステム改修などの実務負担を軽減し、迅速な導入を図るためとされています。

減税効果が1年強で失われる理由

税率が7%ポイント引き下げられれば、一時的に店頭価格は下落します。しかし、経済専門家の分析によると、この減税による価格の押し下げ効果は長続きしません。主な要因は以下の通りです。

原材料高と円安によるコスト上昇

現在、世界的な原材料価格の高騰や円安の影響により、食品メーカーや流通業者は厳しいコスト増に直面しています。輸入小麦や食用油、包装資材などの価格上昇は止まらず、企業努力だけで吸収できる限界を超えています。

人手不足に伴う人件費の高騰

物流業界の(2024年問題)に代表されるように、労働力不足は深刻化しています。人材を確保し維持するための賃上げや物流費の上昇は、最終的に商品の価格に上乗せ(価格転嫁)せざるを得ない状況を生み出しています。

価格転嫁による減税効果の相殺

食料品価格は近年、年平均で約5%から6%のペースで上昇を続けています。仮に消費税減税で価格が7%下がったとしても、年に数パーセントのペースで商品自体の値上げが続けば、計算上は1年数ヶ月で減税分が完全に相殺されてしまいます。

つまり、消費者は「税金が下がった」と感じる間もなく、商品本体の価格上昇によって、結果的に支払う総額が以前と同等以上の水準に戻ってしまう可能性が高いのです。

過去の事例が示す消費税減税の難しさ

過去にフランスやスウェーデンなどの欧州諸国でも、特定の品目に対する付加価値税(日本の消費税に相当)の引き下げが実施されました。

しかし、減税分がそのまま販売価格の引き下げに十分に反映されなかったり、その後のインフレで効果がかき消されたりした事例が報告されています。

現在の日本のように、コストプッシュによる「値上げがしやすい、あるいは値上げせざるを得ない」環境下において、消費税減税を単独で実施しても、期待されるほどの物価抑制効果を得るのは難しいのが現実です。

家計の負担軽減に向けた真の解決策

消費税の時限的な引き下げは、物価高というショックを和らげる一時的なカンフル剤としての効果はあります。しかし、効果が相殺される前提に立つと、根本的な解決には至りません。家計の負担を実質的に軽減するためには、以下の取り組みが不可欠です。

- 持続的な賃上げの実現:物価上昇率を上回る賃上げを、中小企業を含めた経済全体に行き渡らせること。

- 過度な円安の是正とエネルギー対策:輸入物価を押し上げている要因への根本的な対策。

食料品の消費税率引き下げは魅力的な政策に見えますが、私たちはその「期限」と「限界」を冷静に見極め、より本質的な経済対策の実行を注視していく必要があります。

{kind=link}