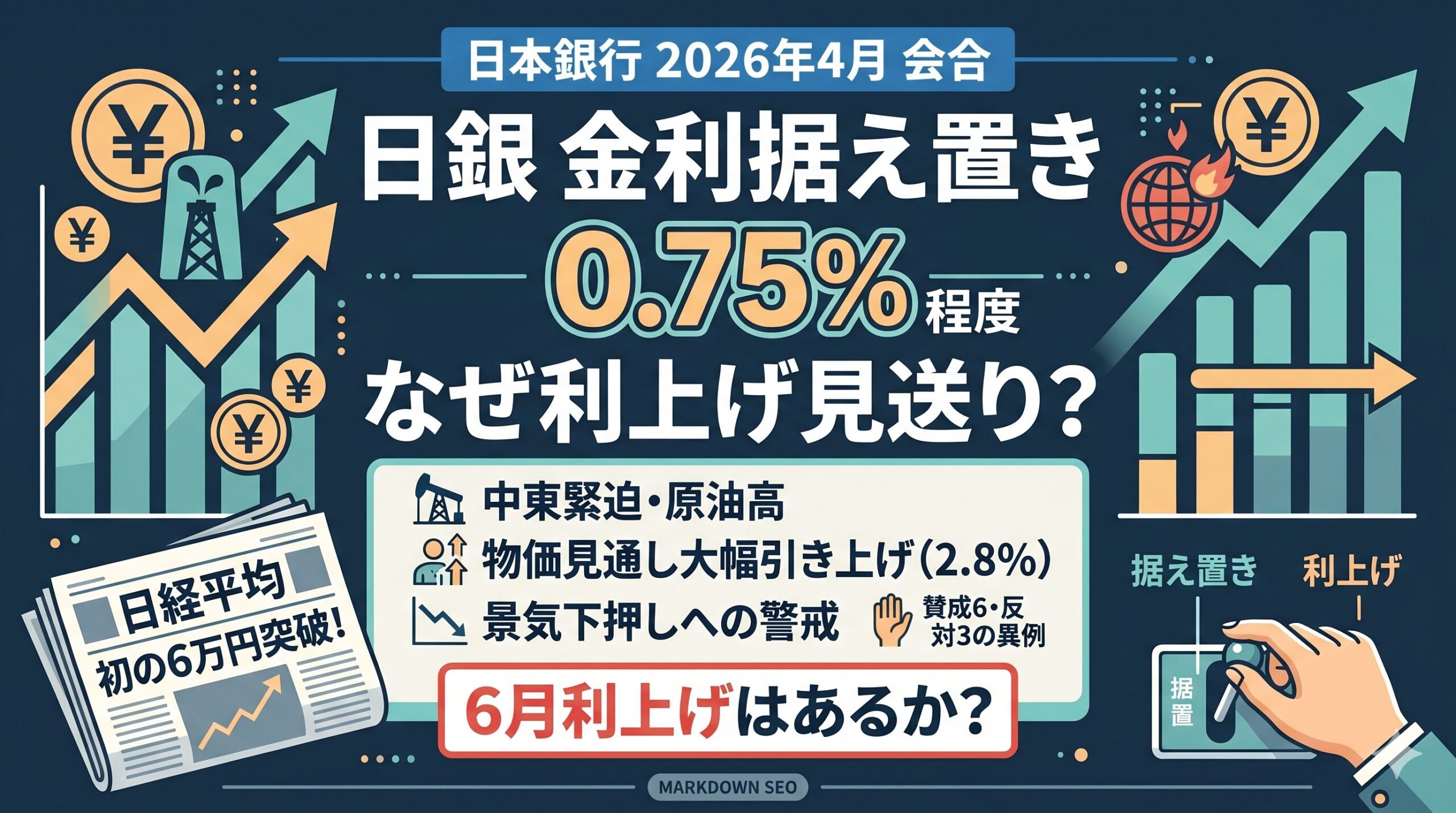

2026年4月28日、日本銀行(日銀)は金融政策決定会合において、政策金利(無担保コール翌日物レート)の誘導目標を0.75%程度で維持することを決定しました。

今回の据え置きは3会合連続となりますが、その背景には中東情勢の緊迫化に伴う「原油高」と、それに伴う「物価上昇」および「景気減速」という複雑な課題が絡み合っています。この記事では、投資家やビジネスパーソンが押さえておくべき今回の会合の重要ポイントを分かりやすく解説します。

政策金利据え置きの背景:供給ショックへの警戒

日銀が利上げを見送った最大の理由は、中東情勢の悪化による不確実性です。足元のドバイ原油価格は1バレル105ドル程度まで高騰しており、これが日本の経済に二つの相反する影響を与えています。

- 物価への影響:輸入コストの上昇を通じて、エネルギー価格や食品価格を押し上げる。

- 景気への影響:コストプッシュ型のインフレが企業の収益や家計の実質所得を圧迫し、消費を冷え込ませる。

植田総裁は記者会見で、物価の上振れリスクを認めつつも「直ちに利上げする緊急度ではない」と述べました。景気を冷やしすぎないよう、慎重にデータを見極める姿勢を強調しています。

展望レポートに見る「物価2.8%」への大幅修正

日銀が併せて公表した「経済・物価情勢の展望(展望レポート)」では、衝撃的な予測の修正が行われました。

2026年度の消費者物価指数(コアCPI)見通しは、前回の1.9%から2.8%へと大きく引き上げられました。これは、日銀が目標とする2%を大きく上回る数字です。

一方で、2026年度の実質GDP成長率の見通しは1.0%から0.5%へと下方修正されました。いわゆる「物価は上がるが景気は停滞する」というスタグフレーション的なリスクを日銀が公式に認めた形となります。

異例の「賛成6・反対3」:割れる政策委員会

今回の決定で注目すべきは、採決結果が(賛成6、反対3)という異例の形となったことです。

中川順子委員、高田創委員、田村直樹委員の3名は、政策金利を1.0%へ引き上げるべきだと主張し、執行部案に反対しました。反対票が3名以上に達したのは2016年以来のことであり、日銀内部でも「利上げが遅すぎる(ビハインド・ザ・カーブ)」という懸念が強まっていることを示唆しています。

史上初の「日経平均6万円突破」と市場の反応

金融政策の結果を受けて、市場は大きく動きました。特筆すべきは、日経平均株価が終値で史上初めて60,000円の大台を突破したことです。

- 株式市場:金利据え置きによる緩和環境の継続が安心感を与え、インフレ下での企業利益成長への期待が株価を押し上げました。

- 為替市場:一時は早期利上げ観測から円高に振れたものの、総裁会見が慎重なトーンだったことから再び1ドル=158円台へと円安が進む場面もありました。

長期金利についても上昇圧力が強まっており、家計の住宅ローン金利などへの影響も無視できない状況が続いています。

今後の見通し:6月の追加利上げはあるのか?

多くのエコノミストは、次回6月(15・16日)の会合で日銀がいよいよ1.0%への追加利上げに踏み切ると予測しています。

今後の焦点は以下の3点です。

- 中東情勢の推移:原油価格がさらに高騰すれば、物価抑制のための早期利上げが不可避となります。

- 政府の物価対策:電気・ガス代の補助金終了に伴う物価押し上げ効果が、消費にどの程度影響するか。

- 実質賃金の動向:物価上昇に賃金が追いつき、個人消費が底堅さを維持できるか。

日銀は「地ならし」を終え、いよいよ本格的な金利のある世界への移行を加速させようとしています。私たちは、物価と金利が同時に上がる新しい経済フェーズへの備えが求められています。

は金融政策決定会合において、政策金利(無担保コール翌日物レート)の誘導目標を0.75%程度で維持することを決定しました。 今回の据え置きは3会合連続となりますが、){kind=link}