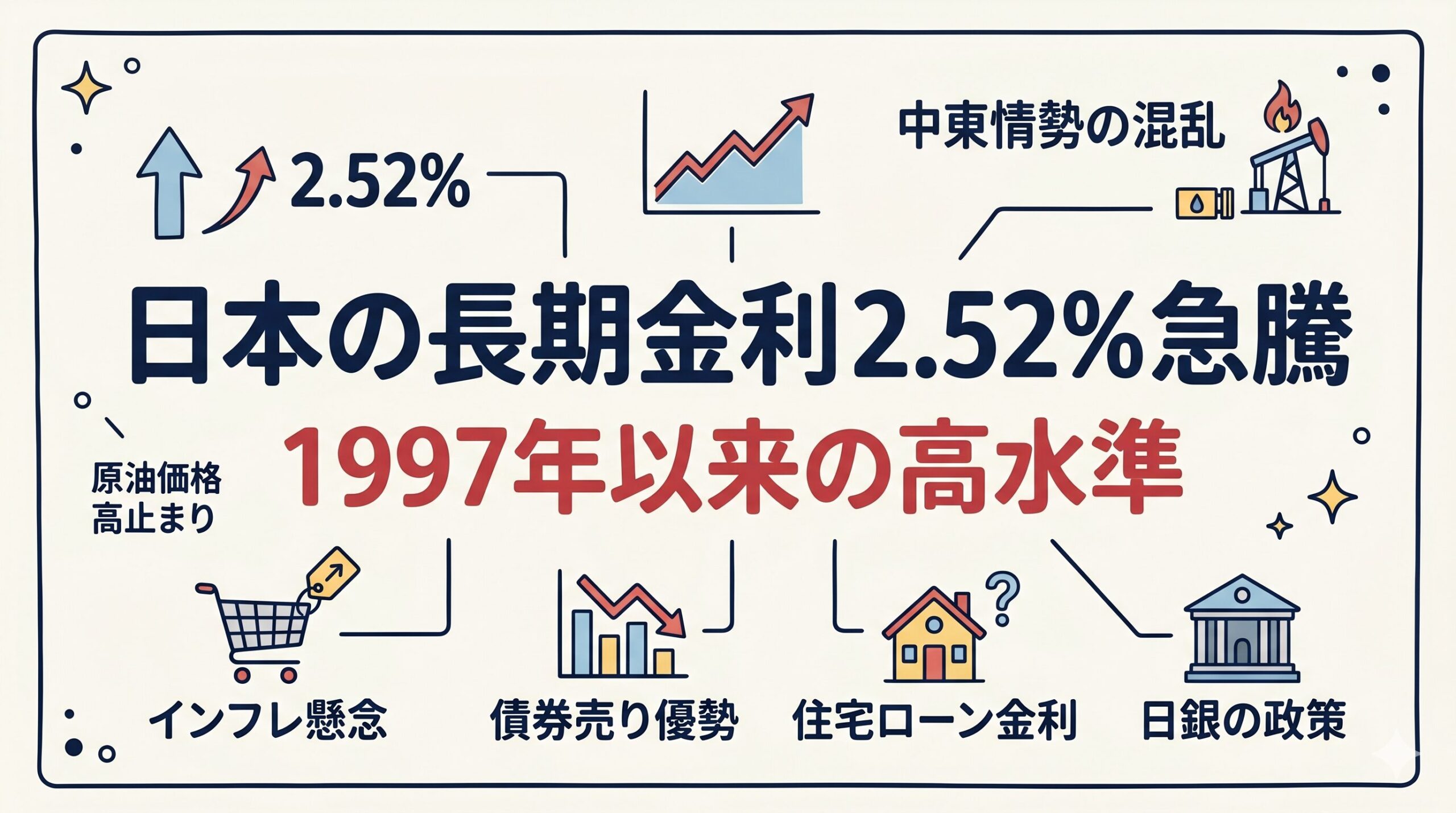

2026年4月30日、日本の金融市場は歴史的な転換点を迎えました。国内債券市場で長期金利の指標となる新発10年物国債利回りが一時 2.52%まで上昇。これは1997年6月以来、約29年ぶりの高水準です。

この急激な変化の裏には、長期化する中東情勢とそれに伴うエネルギー価格の暴騰、そして日本銀行による「出口戦略」という複合的な要因が絡み合っています。本記事では、この歴史的な金利上昇が私たちの生活や企業経営にどのような影響を与えるのか、多角的に分析します。

地政学的リスクの現実化とエネルギー危機

今回の金利上昇を決定づけた最大の要因は、中東における ホルムズ海峡の事実上の封鎖 です。世界経済の動脈であるこの海峡の不安定化は、エネルギー資源を中東に依存する日本にとって致命的なリスクとなりました。

- 通航量の激減: 2026年3月末から4月初旬にかけて、海峡の通航隻数は通常の1割以下に激減しました。

- 原油価格の騰貴: ブレント原油価格は1バレルあたり 120ドル台を突破し、輸入物価の急騰を招いています。

この「悪い物価上昇」が債券市場でインフレ懸念を増幅させ、国債が売られる(金利が上がる)直接の引き金となりました。

日本銀行の苦悩と「金利ある世界」への回帰

日銀は2024年から段階的な利上げを実施してきましたが、2026年4月時点の政策金利は 0.75%程度に達しています。これは約30年ぶりの高水準であり、長年続いた異次元緩和からの完全な脱却を意味します。

しかし、足元の原油高は「景気の下振れ」と「物価の上振れ」を同時に引き起こすスタグフレーションのリスクを孕んでいます。日銀がさらなる利上げに踏み切るかどうかの瀬戸際に立たされていることが、長期金利をさらに押し上げる圧力となっています。

1997年当時と現在の決定的な違い

金利水準が1997年以来となったことで、当時の経済危機との比較がなされていますが、その内実は大きく異なります。

- 1997年: 消費税増税とアジア通貨危機、国内金融機関の相次ぐ破綻による「デフレへの入り口」でした。

- 2026年: 深刻な人手不足とエネルギー高騰による「インフレの定着」が背景にあります。

1997年は内需の崩壊でしたが、現在は外生的なショックと構造的なコスト増が主因であり、より複雑な対応が求められています。

家計を直撃する住宅ローン金利の「2.5%」の衝撃

長期金利の上昇は、住宅ローンを通じて国民生活に即座に波及します。特に、利用者の約8割を占める変動金利型への影響が懸念されています。

仮に金利が現在の低水準から 1.5%から 1.7%程度上昇した場合、3,500万円の借入(35年返済)で毎月の返済額は 3万円以上増加する試算もあります。これは子育て世代の選択的支出を大幅に削減させ、個人消費を冷え込ませる「金利の逆資産効果」を生む恐れがあります。

企業経営への打撃と「ゾンビ企業」の淘汰

企業にとっても、金利上昇は資本コストの増大を意味します。

- 支払利息の増加: 金利が 0.25%上昇するごとに、全産業の経常利益は約 2.0%押し下げられるとの試算があります。

- 赤字転落リスク: 特に不動産業など負債比率の高い業界では影響が大きく、低金利に依存してきた「ゾンビ企業」の淘汰が加速する可能性があります。

資金調達コストの上昇は、DX投資や脱炭素投資といった成長分野への資金流入を妨げるリスクも孕んでいます。

金融システムと財政への重い課題

債券価格の急落は、国債を大量に保有する地方銀行などの金融機関に巨額の含み損をもたらしています。一方で、預金金利の上昇という預金者にとってのプラス面もありますが、銀行側は「利ザヤ」の確保という難しい経営判断を迫られています。

また、国債の利払い費が増大することで、国の予算が硬直化し、社会保障や教育に回せる財源が圧迫される懸念も現実味を帯びてきました。

結論:ニューノーマルへの適応

長期金利 2.52%という数字は、日本経済が「金利ゼロ」という特殊な環境から、厳しい「金利ある世界」へと完全に移行したことを示しています。

中東情勢という不透明な外部要因に左右される状況は続きますが、企業も家計も、金利が再びゼロに戻るという楽観を捨て、高い金利水準が常態化する「ニューノーマル」を前提としたライフプランや事業戦略の再構築を急ぐ必要があります。

{kind=link}