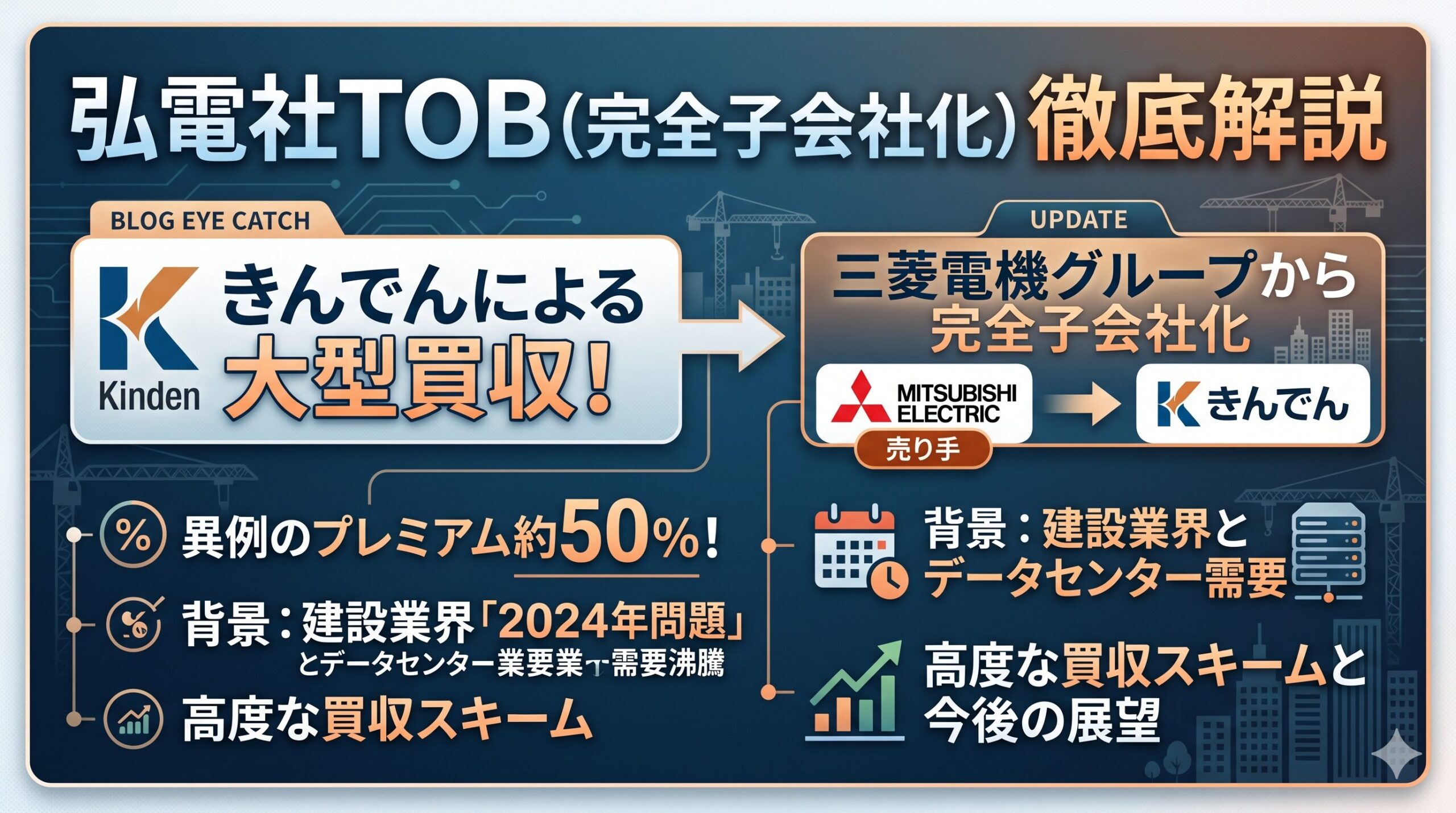

2026年5月25日、国内最大手級の総合設備エンジニアリング企業である株式会社きんでんは、三菱電機の連結子会社である株式会社弘電社に対し、完全子会社化を目的とした株式公開買付け(TOB)を実施することを発表しました。

買収総額は約850億円にのぼる大型案件であり、発表翌日の株式市場では弘電社の株価がストップ高となるなど、大きな注目を集めています。

本記事では、この歴史的なM&Aがなぜ行われたのか、その背景にある建設業界の構造的課題や、株主に大きな利益をもたらした独自の買収スキームについて、分かりやすく徹底解説します。

きんでんによる弘電社TOBの概要と市場の熱狂

2026年5月25日の発表同日、対象となる弘電社は取締役会において本TOBへの賛同と、株主への応募推奨を正式に決議しました。

この発表に対する資本市場の反応は凄まじく、翌26日の東京証券取引所スタンダード市場において、弘電社の株式は買いが殺到し、ストップ高(カイ気配)となりました。これは、きんでんが提示した1株当たり1万1,501円という買付価格が、市場の期待を劇的に上回る好条件であったことを示しています。

なぜ今なのか?M&Aの背景にある業界構造の危機

今回の買収劇の背景には、現在の日本の建設・設備工事業界が抱える、かつてない「需要の沸騰」と「供給の制約」という強烈なジレンマがあります。

旺盛なインフラ需要とデータセンター建設ラッシュ

現在、高度経済成長期に整備された社会インフラや大型ビルの更新時期が一斉に到来しています。さらに、生成AIやクラウドサービスの普及により、膨大な電力を消費する超大型データセンターの建設ラッシュが首都圏や関西圏で起きています。高度な電気・空調設備を担う工事業者にとって、これは極めて利益率の高い成長領域です。

致命的な労働力不足と「2024年問題」

しかし、旺盛な需要に対して「施工する人手」が圧倒的に足りていません。業界全体の高齢化が進む中、2024年4月からは時間外労働の上限規制(建設業の2024年問題)が適用され、従来の長時間労働でカバーする手法が使えなくなりました。

優秀な技術者の確保は企業の死活問題であり、自社採用だけでは追いつかないため、M&Aによる「技術者集団の面的な獲得」が最も合理的な解決策となったのです。

熾烈な争奪戦と両社が生み出す巨大なシナジー

弘電社の持つ「首都圏での強固な顧客基盤」と「三菱電機系の先端機器ノウハウ」は市場で極めて高く評価され、初期の入札には14社もの企業が名乗りを上げました。最終的にきんでんが選定されたのは、価格面だけでなく、以下のような強力なシナジー(相乗効果)が期待できるためです。

- 地理的補完と営業力強化:関西圏で圧倒的シェアを持つきんでんと、首都圏で歴史ある弘電社が組むことで、全国規模でのシームレスな対応が可能になります。

- 施工能力の劇的向上:両社の技術者や協力会社のリソースを共有・融通することで、これまで単独では難しかった超大型案件(メガプロジェクト)の受注が可能になります。

- 次世代インフラ需要の独占:きんでんの電力インフラ技術と、弘電社の最先端の冷熱・通信システム構築ノウハウを融合させ、急増するデータセンター需要を強力に捕捉します。

三菱電機の事業ポートフォリオ再編と親子上場の解消

売り手である親会社の三菱電機側にも、明確な経営戦略の転換がありました。

三菱電機は現在、経営資源を重点成長分野(FAシステムや宇宙防衛など)に集中させる「イノベーティブカンパニー」への変革を進めています。設備工事事業は重要ですが、自社の中核的競争力からは外れると判断され、売却による資金を次世代技術への投資や株主還元に充てる戦略です。

また、東京証券取引所が強く是正を求めている「親子上場の解消」というコーポレートガバナンス上の要請に正面から応えた、歴史的な経営決断でもあります。

異例の高プレミアム!高度に設計された「二段階買収スキーム」

本件TOBで最も注目すべきは、一般株主に約50%超という異例の高プレミアム(上乗せ幅)をもたらした財務スキームです。

今回は一般的な全株買付ではなく、税務最適化を狙った精緻な「二段階プロセス」が採用されています。

- 第一段階(TOB):一般株主の保有分(約48.64%)のみを対象に、きんでんが1株1万1,501円で公開買付けを実施。親会社の三菱電機はこれに応募しません。

- 第二段階(自己株式取得):一般株主から株式を買い集めた後、弘電社自身が三菱電機の保有する全株式を買い取ります(資金はきんでんが提供)。

なぜこの仕組みを採用したのか?

三菱電機が直接TOBに応募して株を売却すると多額の法人税がかかりますが、弘電社に株を買い取らせる形にすると、受け取るお金の一部が「みなし配当」扱いとなり、法人税が大幅に軽減されます。

きんでん側は、この税効果によって浮いた莫大な資金余力を、一般株主向けのTOB価格の引き上げ(プレミアム加算)に全額投入しました。買い手、売り手、一般株主の三者全員が最も得をする、極めて洗練された取引構造と言えます。

一般株主への影響と今後のスケジュール

今後の予定としては、以下のスケジュールで進行します。

- 公開買付期間:2026年5月26日〜7月6日

- 決済開始日:2026年7月13日

- 上場廃止・完全子会社化:2026年9月下旬頃(予定)

なお、弘電社はTOB発表と同時に、2027年3月期の配当を「無配(0円)」に修正しました。これはネガティブなニュースではなく、本来支払われるはずだった配当金の価値が、既に1万1,501円という高い買付価格の中にすべて含まれている(上乗せされている)ためです。

現在弘電社の株を保有している一般株主は、市場価格がTOB価格に限りなく近づいている現在の市場で売却するか、TOBの窓口(野村證券等)を通じて正式に応募するかの選択を迫られることになります。

今後の課題と電気設備工事業界の未来展望

TOBの成立自体は確実視されていますが、本当の勝負は買収後の統合プロセス(PMI)にあります。異なる歴史を持つ企業文化の融合や、現場のコア人材・技術者が流出しないための慎重な人事制度の構築が不可欠です。また、資本関係が解消された後も、三菱電機との強固なエコシステムをいかに維持していくかが問われます。

本件は、人材不足というメガトレンドを前に、巨額の資金を投じてでも「施工能力」を買収すべき時代に突入したことを象徴しています。きんでんと弘電社の統合は、日本の次世代インフラを支える巨大エンジニアリング・グループの誕生であると同時に、同業他社による業界再編・M&Aの機運を急速に高める起爆剤となるでしょう。

を実施すること){kind=link}