2026年6月1日、住宅資材デベロッパー大手のナイス株式会社(東証スタンダード:8089)が、宮城県石巻市を本拠地とする建材商社、株式会社山大(東証スタンダード:7426)の完全子会社化を企図した公開買付け(TOB)を発表しました。

このTOBは、単なる同業他社の買収という枠を超え、昨今の日本の資本市場が直面する市場再編の厳しさと、地方上場企業のサバイバル戦略を示す極めて象徴的な事例です。

本記事では、対象者である山大が直面していた絶望的な課題、ナイスが買収に踏み切った戦略的理由、そして一般株主と創業家で買付価格が異なる「二重価格スキーム」の仕組みについて、分かりやすく解説します。

序論:本TOBの全体像と市場の衝撃

ナイスによる山大のTOBは、買付代金総額が約4億6400万円と比較的小規模なディールです。しかし、その背景には非常にドラマチックな事情がありました。

実は山大は、東京証券取引所の上場維持基準を満たすことができず、2026年4月22日付で「整理銘柄」に指定され、同年10月1日をもっての上場廃止が既に確定している「市場退出確定銘柄」だったのです。

存亡の危機にあった山大は、ナイスからの買収提案に賛同し、一般株主向けの公開買付価格を1株あたり601円とするTOBが開始されることになりました。

対象者(山大)の窮状:なぜ上場廃止に至ったのか

地域密着型の優良企業であった山大が、なぜTOBを受け入れざるを得ない状況に追い込まれたのでしょうか。主な理由は以下の3点です。

東証の市場再編と流動性の壁

山大は東北地方を中心に強固な事業地盤を築いていましたが、東証スタンダード市場の「流通株式時価総額10億円以上」という維持基準に苦しんでいました。地方の中小規模上場企業にありがちな「大株主(創業家)の保有比率が高く、市場に出回る株が少ない」という構造的弱点が露呈した結果です。

業績の悪化と財務基盤の脆弱化

国内の住宅着工戸数の減少やウッドショック以降の原材料高騰が直撃し、2026年3月期の決算では売上高約41億円に対し、営業損失・経常損失・当期純損失がいずれも2億円後半の赤字という極めて厳しい状態に陥っていました。

ディスクロージャー体制の限界

事態の深刻さを物語るエピソードとして、TOB賛同の意見表明資料において、直近の決算短信の財務数値を「百万円」単位ではなく「千円」単位で誤って開示してしまうという重大なミスが発生しました。これは、業績悪化による人材流出が響き、上場企業に求められる厳格な管理体制が限界に達していたことを示唆しています。

公開買付者(ナイス)の戦略的狙い

一方で、ナイスにとってこの買収は単なる救済ではありません。自社の事業を飛躍させるための明確なシナジー効果を狙っています。特に、地域特性と技術力が大きなカギを握っています。

東北エリアの原木調達網と製材拠点の獲得

ナイスは全国規模の販売網を持ちますが、輸入材の価格変動リスクや「物流の2024年問題」による運送費高騰に悩まされていました。宮城県石巻市を中核とする山大を傘下に収めることで、東北地方の国産材ネットワークと製材拠点を獲得し、サプライチェーンの効率化とコスト削減を実現できます。

非住宅木造建築への展開と特殊プレカット技術

現在、脱炭素社会の実現に向けた法改正(改正木材利用促進法)により、公共施設や中高層ビルなどの非住宅分野で木材利用が急速に進んでいます。山大は、こうした大規模建築物に不可欠な「特殊プレカット加工」の高度な技術を持っています。ナイスの営業力と山大の技術を融合させることで、急成長する非住宅市場で圧倒的な優位に立つことが可能です。

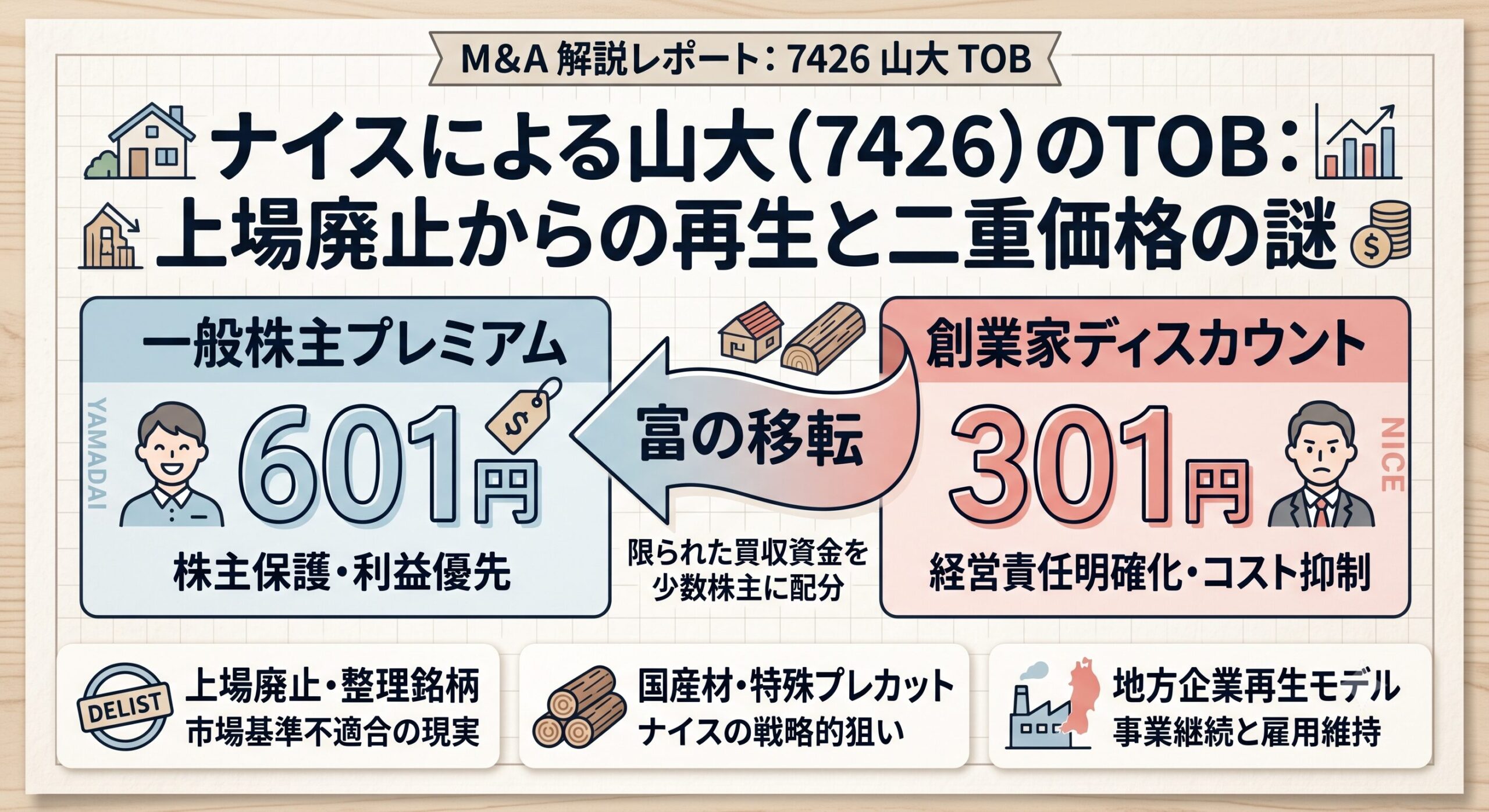

精緻な買収スキーム:二重価格による「富の移転」

本TOBにおいて最も注目すべきは、少数株主を保護するために編み出された精巧な取引スキームです。

創業家ディスカウントと一般株主プレミアム

山大の大株主である創業家(資産管理会社など)は、一般向けのTOBには応募せず、TOB成立後に相対取引でナイスへ株式を譲渡する契約を結びました。驚くべきは、その譲渡価格です。

- 一般株主向けTOB価格:1株 601円

- 創業家からの相対買付価格:1株 301円

一般株主向け価格のほぼ半値という極端なディスカウント価格が設定されています。

利益相反の回避と株主保護のメカニズム

上場廃止の危機を招いた経営責任は創業家にあると言えます。もし創業家が一般株主と同じ高い価格で株を売り抜ければ、激しい批判を浴びるでしょう。

ナイスは限られた買収資金の中で、創業家への支払いを意図的に低く抑え(301円)、浮いた資金を一般株主向けのTOB価格(601円)に上乗せしました。これはM&A実務において「富の移転(Wealth Transfer)」と呼ばれる手法であり、一般株主に有利な条件を提供しつつ、取引を確実に成立させるための見事な設計と言えます。

TOB価格「601円」の妥当性と株式市場の反応

公開買付価格の601円は、見る角度によって評価が分かれる興味深い価格設定です。

プレミアムとディスカウントの二面性

TOB発表前営業日の株価終値(500円)に対しては、20.20%のプレミアム(上乗せ)となります。

しかし、過去6ヶ月間の平均株価(982円)と比較すると、38.80%の大幅なディスカウント(割引き)となります。

一見すると株主に不利に見えますが、「上場廃止の決定」という致命的な悪材料が発表された後の株価(直近1ヶ月)を基準とすれば、約20%のプレミアムが付与されたこの価格は、非常に合理的かつ良心的な水準であると評価できます。

裁定取引(アービトラージ)によるストップ高

TOB発表翌日の6月2日、山大の株価は買い気配のまま急騰し、前日比100円高の600円(ストップ高)に張り付きました。

これは、TOB価格の601円へ向けた裁定取引の動きです。成立の下限条件が低く(約36%)、創業家からの取得(約30%)が確定しているため、市場は「TOBはほぼ確実に成立する」と判断した結果です。紙屑になるリスクに怯えていた投資家にとって、最高のセーフティネットが機能した瞬間でした。

まとめ:地方上場企業のサバイバルと業界再編の未来

ナイスによる山大のTOBは、市場再編の波に飲まれた地方上場企業が、スポンサー企業の傘下に入ることで事業継続と雇用維持を図る「事業再生型エグジット」の成功例となりました。

また、創業家と一般株主で価格に差をつけるスキームは、企業価値が毀損した企業の非公開化において、少数株主保護と取引の確実性を両立させるモデルケースとして今後広く参照されるでしょう。

人口減少や新設住宅着工の減少という逆風が吹く建材・木材業界において、特定の技術や地域地盤を持つ地方企業を巻き込んだ再編劇は、今後さらに加速していくことが予想されます。

が、宮城県石巻市を本拠地とする建材商社、株式会社山大(東証スタンダード:7426)の完全子会社化を企図した公開){kind=link}