2026年6月5日、政府による原発の建て替え(リプレース)に関する具体的な目標が報道され、日本の株式市場で原発関連株への投資資金が急流入しました。とりわけ、原子炉圧力容器の世界トップシェアを誇る日本製鋼所(5631)の株価は前日比820円(11.26%)高まで急騰し、大きな話題を呼んでいます。

本記事では、経済産業省が主導する「第7次エネルギー基本計画」の転換点、原発関連銘柄が急騰した背景、主要企業の強み、そして投資家が知っておくべき今後の課題とリスクについて、客観的な事実に基づき分かりやすく解説します。

政策の歴史的転換:「最大5基建て替え」報道の背景

2026年6月5日に開催された経済産業省の原子力小委員会にて、東京電力福島第1原発事故以降で初めてとなる「原発建て替え」の具体的な数値目標が示されました。この方針転換は、日本のエネルギー政策と関連産業にパラダイムシフトをもたらしています。

「依存度低減」から「最大限活用」へのシフト

2011年の震災以降、日本のエネルギー政策は長らく原発の「依存度低減」を基本としてきました。しかし、次期エネルギー基本計画に向けた政府の「原子力政策に関する行動指針」改定案では、この文言が完全に削除され、脱炭素電源として「最大限活用する」という方針が打ち出されました。

具体的には、2040年代までに最大5基(設備容量約220万〜550万キロワット相当)、さらに2050年代までに追加で9基の建設を目指すという極めて野心的なロードマップが明記される見通しです。

電力需給の逼迫と国家主導の支援策

この転換の背景には、深刻な電力需給の逼迫と脱炭素化の要請があります。政府は2040年度の電源構成において原発比率を「2割程度」に引き上げる目標を掲げていますが、現在の稼働中の原発が寿命を迎えることで、2040年代には原発5基分のベースロード電源が不足すると試算されていました。

原発の建設には莫大な資金と時間がかかります。そのため政府は、建設資金の調達支援や許認可プロセスの合理化など、国家主導で事業リスクを軽減(デリスキング)する方針を示しました。市場はこれを「国策としての強力な後押し」と評価し、関連銘柄への資金流入を加速させています。

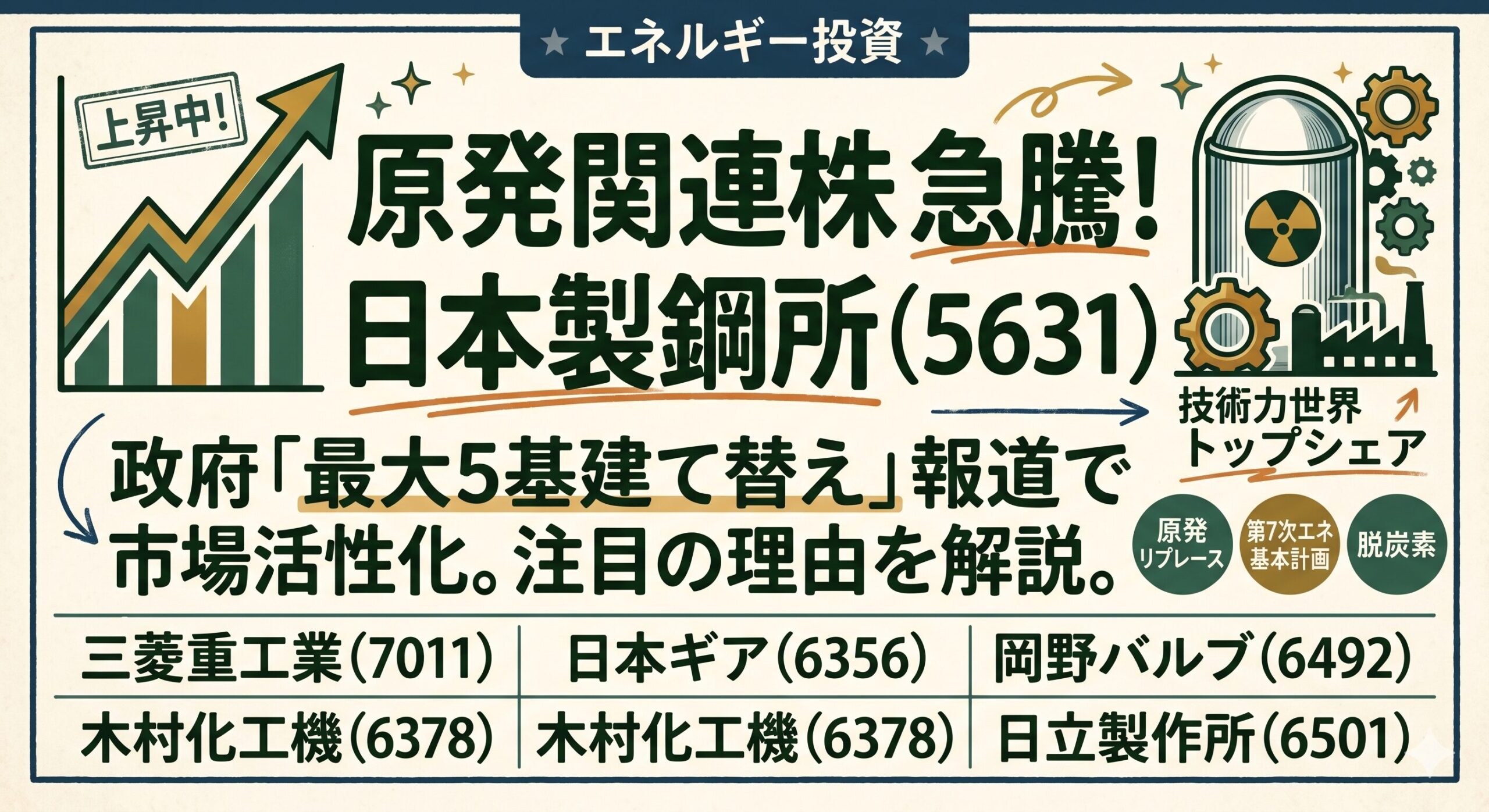

原発関連株が急騰!日本製鋼所の圧倒的な強みとは

政策方針が明らかになった直後、将来的な受注拡大と事業環境の安定化を見越し、株式市場では重厚長大セクターの原発関連銘柄が軒並み高となりました。

主要な原発関連銘柄の動向

原子力プラントの建設は極めて高度な技術が求められるため、参入障壁が高い寡占市場です。足元の市場で強い動きを見せている主要企業は以下の通りです。

| 企業名(銘柄コード) | 事業領域・強み | 市場の動向・評価 |

| 日本製鋼所(5631) | 原子炉圧力容器等の大型鍛造品。世界シェア約8割。 | 圧倒的競争力から市場を牽引。一時前日比11.26%高。 |

| 三菱重工業(7011) | 加圧水型原子炉(PWR)の設計・建設。次世代革新炉開発。 | 国内原発ルネサンスの中核として上昇。 |

| 日本ギア工業(6356) | バルブアクチュエータ(駆動装置)の国内トップメーカー。 | インフラ更新需要の恩恵を見込み急反発。 |

| 岡野バルブ製造(6492) | 原子力用バルブの製造・保守。 | メンテナンス需要と高水準の配当で堅調推移。 |

| 木村化工機(6378) | 放射性廃棄物処理装置、化学プラント。 | バックエンド処理への技術的優位性が再評価。 |

| 日立製作所(6501) | 沸騰水型原子炉(BWR)の設計・建設。 | 原発関連株の代表格として幅広い買い。 |

日本製鋼所が市場を牽引する理由と将来性

今回の上昇相場で最も注目を集めたのが日本製鋼所です。同社が市場から高く評価されている最大の理由は、原発の心臓部である「原子炉圧力容器」の主要部材において、世界市場で約8割のシェアを握っている点にあります。

極厚の鋼塊から継ぎ目のない一体鍛造品を製造できる技術は、放射線による劣化や亀裂リスクを防ぐために不可欠であり、世界でも同社など限られた企業にしか製造できません。原発の建て替え目標が具体化したことで、同社には将来にわたる確実な受注(バックログ)が約束されたとみなされました。

証券アナリストの評価も極めて高く、カバレッジを持つ複数のアナリストが「強気買い」のレーティングを付与し、目標株価に大きな上値余地(アップサイド)を見込んでいます。

今後の原発ビジネスを左右する課題とリスク

株式市場は政策転換を好感していますが、実際の原発プロジェクト推進には、投資家が留意すべき重大なハードルが存在します。

実務的な展開と「敷地外」リプレースの可能性

現在、関西電力の美浜原発など敷地内での建て替えに向けた地質調査が再開されています。さらに、今後の大きな注目ポイントは「敷地外での建て替え(リプレース)の特例容認」です。

廃炉作業中の敷地はスペースが限られるため、他の地域に持つ「建て替え枠」を利用して別の既存原発敷地内に新設する柔軟な戦略が検討されています。これが実現すれば、ゼロからの用地買収や合意形成のコストを大幅に削減できるため、電力会社にとって計り知れないメリットとなります。

既存炉の老朽化によるオペレーショナル・リスク

新設への期待が高まる一方で、既存のインフラの老朽化は看過できないリスクです。例えば2026年5月、関西電力の美浜原発3号機では、高圧タービン車室上部のキャップに経年劣化とみられる損傷が確認され、稼働停止を余儀なくされました。

こうした突発的なトラブルは、代替となる火力発電用燃料の緊急調達など、電力会社に多額のコスト負担を強いることになります。

避けて通れない「バックエンド問題」

日本の原子力政策において最も深刻な課題が、高レベル放射性廃棄物(核のごみ)の最終処分問題、いわゆる「バックエンド問題」です。

政府は処分地選定に向け、2026年4月に東京都小笠原村の南鳥島を対象とした文献調査の申し入れを行いました。しかし、安全性や環境への影響に対する懸念から、社会的合意の形成は極めて困難な状況が続いています。処分場確保の遅延は、原発の新設・建て替えに対する地元同意の大きな障壁(テールリスク)となる可能性があります。

まとめ:投資家が注目すべきエネルギー政策のリアリズム

2026年6月の「最大5基建て替え」目標の設定は、日本の原子力産業の不確実性を払拭するエポックメイキングな出来事です。生成AIの普及やデータセンター増設による電力需要の急増を背景に、安定したゼロエミッション電源としての原発の価値は見直されており、関連銘柄群への投資妙味は高まっています。

しかし、株式市場の熱狂の一方で、経年劣化によるオペレーショナル・リスクや、核のごみ最終処分という未解決の社会問題が存在することも事実です。今後の投資においては、政策の追い風だけでなく、ボーリング調査の進捗やバックエンド問題の動向など、事業実行のリアリズムを冷静に見極める視点が求められます。

に関する具体的な目標が報道され、日本の株式市場で原発関連株への投資資金が急流入しました。とりわけ、原子炉圧力容器の世界トップシェアを誇る日本製){kind=link}