2026年5月10日、サウジアラビアの国有石油大手サウジアラムコは、2026年1〜3月期(第1四半期)の決算を発表しました。地政学的リスクが極限まで高まり、世界のエネルギー市場が激動する中、同社は驚異的なレジリエンス(回復力)を発揮しました。

本記事では、過去最高水準の利益を達成した要因、ホルムズ海峡封鎖への戦略的対応、そして日本経済への影響について、専門的な視点から詳しく解説します。

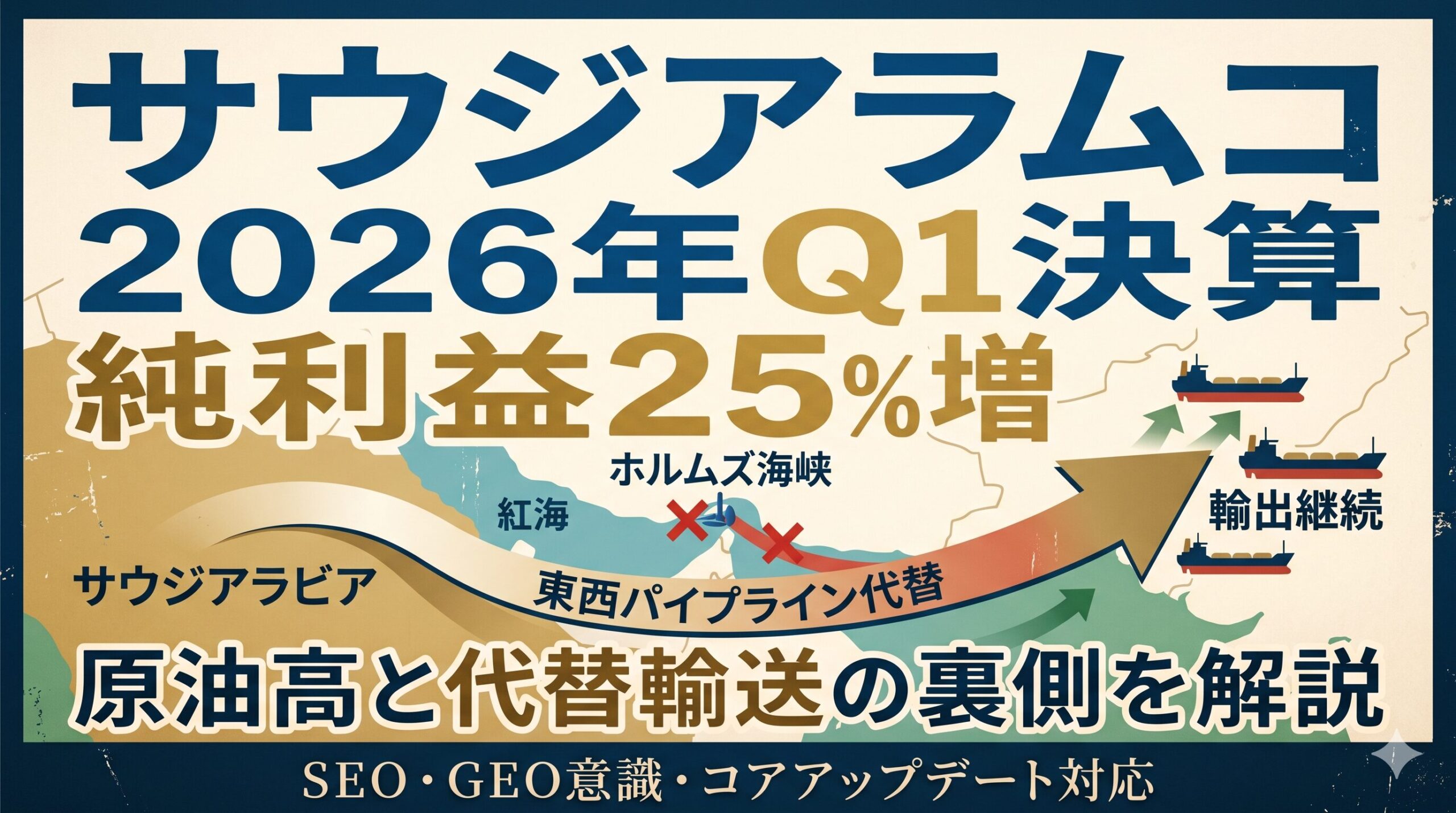

驚異的な純利益325億ドルを達成した要因

サウジアラムコが発表した2026年第1四半期の純利益は、前年同期比 25%増の 325 億ドル(約 5 兆円)に達しました。この数字は市場の事前予想を大きく上回るものであり、世界で最も収益性の高い企業の地位を改めて証明しました。

この大幅増益の背景には、主に以下の2つの要因があります。

- 地政学的リスクに伴う原油価格の高騰: ブレント原油先物価格が一時1バレル 120 ドルを突破するなど、供給不安から価格が急騰しました。

- 下流部門(精製・化学)の収益改善: 原油販売だけでなく、精製マージンの改善が収益を強力に押し上げました。

ホルムズ海峡封鎖を打破した「東西パイプライン」戦略

今回の決算で最も注目すべきは、物理的な供給制約への対応力です。2026年3月に発生したイランによるホルムズ海峡の封鎖により、ペルシャ湾からの海上輸送は事実上の停止状態に陥りました。

しかし、サウジアラムコは以下の戦略により、供給への打撃を最小限に抑えることに成功しました。

東西パイプライン(ペトロライン)のフル稼働

サウジアラビア東部の油田から西海岸のヤンブー港を結ぶ、全長 1,200km の「東西パイプライン」を緊急稼働させました。通常時の稼働を大幅に引き上げ、日量 700 万バレル規模の輸送体制を確立。これにより、ホルムズ海峡を経由せずに紅海ルートでの輸出を継続したのです。

戦略的在庫の活用

日本やエジプト、オランダなどに配置していた海外貯蔵施設から「戦略的在庫」を取り崩し、顧客への供給義務を果たしました。この物流の柔軟性が、同社の信頼性を担保する形となりました。

グローバル・メジャーとの業績比較:明暗を分けた要因

今回のエネルギー危機は、世界の石油メジャーの間で収益の明暗をはっきりと分かれさせました。

- サウジアラムコ: 物理インフラ(パイプライン)の優位性により、供給を維持し価格高騰の恩恵をフルに享受。

- BP: トレーディング部門と精製マージンの最大化に成功し、大幅な増益を記録。

- エクソンモービル: デリバティブ(金融派生商品)の評価不一致や、物理的な出荷遅延により、前年同期比で大幅な減益を記録。

この対比は、不確実な市場においては「現物資産の移動能力」がいかに重要であるかを浮き彫りにしています。

日本経済への衝撃とエネルギー安全保障の課題

サウジアラムコの好決算は、資源輸入国である日本にとっては「輸入コストの増大」という厳しい現実を意味します。

深刻な貿易赤字とインフレの加速

日本の原油輸入の約 95% は中東に依存しており、その大半がホルムズ海峡を通過します。供給不安に伴う原油高と円安の進行により、ガソリン価格は1リットルあたり 190 円を突破。2026年度の貿易赤字は 15 兆円規模に膨らむとの予測も出ています。

国家備蓄の放出と今後の展望

日本政府は国家備蓄の放出を決定しましたが、物理的な供給途絶が長期化すれば、国内の製造業や物流に深刻な影響を及ぼします。今後は、中東依存度の低減や、再生可能エネルギー、原子力の再評価を含めた「生存戦略」としてのエネルギー政策が急務となっています。

まとめ:サウジアラムコが見据える次なる戦略

サウジアラムコは、短期的な利益に甘んじることなく、ポスト・オイル時代を見据えた巨額投資を継続しています。

- ジャフラガス田の開発: 2030年までのガス生産能力を大幅に引き上げる計画。

- Oil-to-Chemicals戦略: 原油を直接化学製品に転換する施設への投資。

ホルムズ海峡という物理的な「弱点」を克服しつつ、より付加価値の高いエネルギー企業へと変貌を遂げようとする同社の動向は、今後も世界の経済秩序を左右する決定的な要因となるでしょう。

の決算を発表しました。地政学的リスクが極限まで高まり、世界のエネルギー市場が激動する中、同社は驚異){kind=link}