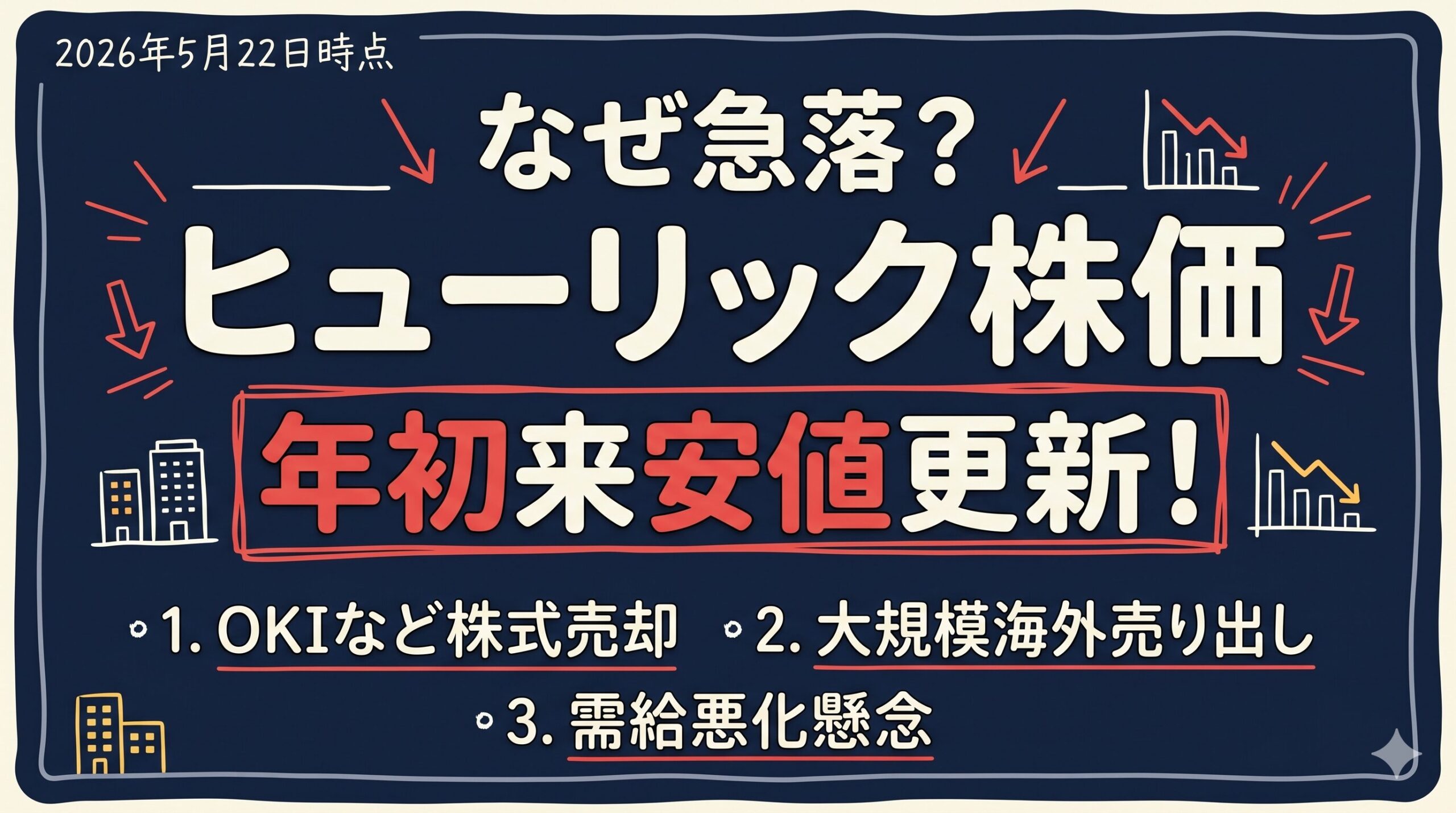

2026年5月22日の東京株式市場において、日本の不動産セクターを代表するヒューリックの株価が急落し、市場参加者の大きな関心を集めました。同日の取引では前日比87円安の1,650円まで下落し、年初来安値(1,648.5円)を大幅に更新しています。

本記事では、この株価急落の直接的な引き金となった「既存株主による大規模な海外売り出し」の詳細に加え、背後にある政策保有株の解消、長期金利の急騰、そして同社の決算動向という複合的な要因を深掘りして解説します。

ヒューリック株価急落の直接的要因:大規模な海外売り出し

今回の急落の直接的な契機となったのは、5月21日の取引終了後に発表された既存株主による大規模な海外市場での株式売り出し(二次売り出し)です。

売り出しの条件と価格設定のメカニズム

今回の海外売り出しの総数は1,739万2,100株という大規模なものです。需要申告(ブックビルディング)の結果、最終的な売り出し価格は1株あたり1,650円に決定されました。これは条件決定の前日終値に対して5.01%のディスカウント(割引)率が適用された水準です。

市場では、より安く株式を取得できる投資家が存在することから、流通市場における株価もこの売り出し価格へと収斂していく強い磁力が働きます。5月22日の東京市場で株価が1,650円付近に張り付いたのは、この短期的な需給悪化(オーバーハング懸念)と裁定取引による教科書通りの反応と言えます。

なぜ「海外市場」のみが選ばれたのか?

注目すべきは、ヒューリックが国内市場ではなく、全株を海外市場に向けて放出する決定を下した点です。

同社は旧富士銀行(現みずほフィナンシャルグループ)の店舗ビル管理事業から出発した経緯があり、これまで多くの国内企業が「安定株主」として名を連ねてきました。しかし、1,700万株を超える売り出しを国内だけで消化するのは困難です。経営陣は「株式の流動性や海外投資家比率の向上を図る」ことを明確な目的として掲げており、グローバルな資本を呼び込み、ガバナンス基準を国際水準へと引き上げる積極的な資本政策であると評価できます。

既存株主が一斉売却に踏み切った背景:政策保有株の解消

今回の売り出しに参加した企業群(沖電気工業、安田倉庫、片倉工業、青森みちのく銀行)が、なぜこのタイミングで一斉に売却に踏み切ったのでしょうか。その背景には、日本市場全体で急速に進む「政策保有株式(持ち合い株)の解消」というコーポレートガバナンス改革の強力な潮流があります。

主要な売出企業の狙いと財務的インパクト

- 沖電気工業(OKI):事業投資への資金捻出を目的に売却。2027年3月期第1四半期に約51億円の特別利益(投資有価証券売却益)を計上見込み。この財務体質改善策は市場から好感され、同社の株価は続伸しました。

- 安田倉庫:財務健全性の維持と株主還元強化を掲げ、310万8,000株を売却。同じく約50億円の特別利益を見込んでおり、自社株買いや増配への期待から株価は上昇を見せました。

- 片倉工業:保有資産の効率化を目的に一部を売却しつつ、取引関係への配慮から一定数は保有を継続するという漸進的な対応をとっています。

- 青森みちのく銀行(プロクレアHD傘下):金融庁からの自己資本向上要請や、地方銀行再編を見据えた財務基盤強化の一環として益出しを実行しました。

マクロ環境の激変:長期金利上昇がもたらす不動産業界への逆風

需給悪化に加えて、足元のマクロ経済環境、特に「長期金利の急激な上昇」が不動産セクター全体への強烈な逆風となっています。

2026年5月19日、日本の新発10年物国債利回りは1998年以来となる2.800%に到達しました。インフレの高止まりや日本銀行の追加利上げ観測を背景としたこの金利上昇は、不動産事業に以下の複合的な打撃を与えます。

- 資金調達コストの増大:オフィスビル開発など多額の借り入れに依存する不動産業界にとって、金利上昇は支払利息の増加とキャッシュフローの直接的な悪化を招きます。

- 不動産評価額の下落:投資家の期待利回り(キャップレート)が上昇することで、保有物件の理論的な資産価値(含み益)が目減りし、バリュエーション指標が悪化します。

- エンドユーザーの需要減退:住宅ローン金利や企業向け融資金利の上昇により、市場全体の不動産購入意欲が冷え込むリスクが高まります。

ヒューリックの決算分析:見えてきた収益性の悪化

外部環境の悪化は、すでにヒューリック自身のファンダメンタルズ(基礎的条件)にも影響を及ぼし始めています。

2026年12月期第1四半期の連結決算では、売上高が2,268億円(前年同期比で大幅な増収)を記録した一方で、経常利益は269億円(同3.7%減)にとどまりました。通期計画に対する進捗率も14.6%と、過去平均を下回るスロースタートです。

特に機関投資家が警戒しているのが「売上高営業利益率」の急激な悪化です。前年同期の20.3%から13.7%へと大きく低下しています。これは、インフレによる建築・人件費の高騰(原価上昇)と、金利上昇を見越した買い手からの利回り要求による売却価格の伸び悩みという「板挟み状態」が原因であると推測されます。

今後のヒューリック株の見通しと経営課題

今回の株価下落は、単なる一時的なイベントではなく、同社が次世代の不動産企業へ脱皮するための試練と言えます。

グローバル投資家との対話と株主還元

大規模な海外売り出しにより、今後は資本効率(ROIC)に厳しい海外の機関投資家が主要株主となります。ヒューリックには、非中核資産の売却や継続的な自社株買い、配当性向の引き上げなど、より積極的な株主還元策と、PBR向上に向けた説得力のある成長ストーリーの提示が求められます。

事業ポートフォリオの再構築

金利上昇リスクに対応するため、変動金利から固定金利ローンへの借り換え(ALMの高度化)が急務です。また、同社は従来のオフィスビル賃貸に加え、ホテルビジネスを中心とした新規ビジネスの拡大に注力しています。インバウンド需要を取り込み、物価上昇に合わせて宿泊単価を改定できるホテル事業は、インフレ耐性のある理にかなった戦略です。

まとめ

ヒューリックの株価急落は、「持ち合い解消による株主層の交代」「金利上昇によるバリュエーション低下」「インフレ下での事業マージン圧迫」という三重苦がもたらした結果です。しかし、これを機に資本構造が適正化され、インフレに強い事業ポートフォリオへの移行が成功すれば、グローバルスタンダードなデベロッパーとして再び市場から高く評価される可能性を秘めています。今後の経営陣の舵取りに注目が集まります。

{kind=link}